O que move a semana

Os índices futuros dos EUA operam em queda nesta terça-feira, 19, assim como as bolsas europeias, com investidores de olho nos desdobramentos da guerra na Ucrânia.

Zelensky, presidente da Ucrânia, disse na segunda que a Rússia nova ofensiva focada na região leste de Donbass.

O clima de aversão ao risco também segue comentário de James Bullard, presidente do Fed de St. Louis e membro votante do Fomc. Ele defendeu que os juros precisam subir rapidamente à neutralidade e iniciar em breve a redução do balanço patrimonial.

Em Washington, o FMI inicia sua reunião de primavera, que terá no centro das discussões os efeitos da pandemia e guerra na economia. Participam do encontro Paulo Guedes e Roberto Campos Neto.

Temporada de balanços: o mercado segue atento ainda aos resultados corporativos do 1º trimestre nos EUA. Hoje saem os números da Johnson & Johnson (JNJB34) e Netflix (NFLX34). A agenda da semana conta também com ASML (ASML34), cujo BDR está presente na Carteira Global Tech da Ohmresearch, além de Rio Tinto (RIOT34) e BHP Group (BHPG34), que fazem parte da Carteira Global de Commodities.

No Brasil, os resultados trimestrais começam a sair na quarta-feira, com Usiminas (USIM5), antes da abertura do pregão. Mas, por conta do feriado de Tiradentes na quinta, ganham tração somente a partir da última semana de abril, com Santander (SANB11), Vale (VALE3), Weg (WEGE3), Embraer (EMBR3) e Gol (GOLL4).

Visão do gringo

Inflação em ponto de inflexão?

Vale a leitura do relatório semanal do estrategista global Barry Knapp, com o título Peak Goods Prices, Services Still Rising. Para ele, a inflação de bens de consumo nos EUA parece ter atingido seu pico.

Ele comenta que os preços de bens importados foram o principal motor desinflacionário nas últimas três décadas e são o maior impulsionador da inflação hoje.

Mesmo com o índice de preços ao consumidor (CPI) americano tendo atingido alta de 8,5% em março, na base anual, os preços de bens de consumo importados, excluindo automóveis, seguiram mostrando desaceleração, conforme dados divulgados na semana passada, destaca.

Ele reforça a visão detalhada em relatório do início do mês (03/04/2022: Inflation Backwardation), de que o que levou a inversão da curva de juros nos EUA não foi um cenário de recessão econômica, mas sim as expectativas de inflação, que atingiram o pico.

“Desde que o Fed anunciou o início da contração do balanço patrimonial, a curva dos juros de 2 anos vs 10 anos inclinou em 45 pontos-base, deixando poucas dúvidas de que a curva é impactada principalmente pelo programa de Quantitative Easing, não pelo crescimento”, afirma.

1º trimestre forte nos EUA

Embora aponte que continua a ouvir no mercado que o crescimento está desacelerando, ele acredita que o consumo, investimentos, produção e a renda do trabalhador estão fortes. “Suspeitamos que os relatórios de lucros das empresas nas próximas semanas apontem também para um 1º trimestre razoavelmente forte para consumo e investimentos”.

Como alocar neste cenário?

Entre as oportunidades no mercado, ele segue overweight em ações dos EUA, com destaque para bancos, que vê como baratos.

Com 11 dos 61 relatórios do setor financeiro reportados até agora, o ROE recuou marginalmente de 13,4% no 4T21 para 12,5% no 1T22, devido a alguns grandes encargos relacionados à Rússia. Ainda assim, com um ROE de 12,5%, o grupo está 25% subvalorizado. Além disso, está sendo negociado da mesma forma do observado durante o ciclo de aperto de 1994, com um impulso de crescimento de empréstimos semelhante”.

Para o 1T22, as receitas estão superando as estimativas em 2,2% e os lucros, em 10%. “Suspeitamos que, à medida que se tornar mais evidente que o Fed não vai levar a economia a uma vala, as ações de finanças subirão no ranking de setores no acumulado do ano, provavelmente indo para o número dois, atrás apenas de energia”.

Relatórios em destaque

Curva de juros global (ex-Ásia) em ponto de inflexão | relatório

O estrategista em juros e moedas Gautam Jain escreve que sobre as implicações da redução do balanço patrimonial pelo Fed na curva de juros americana.

Embora muito tenha se falado sobre risco de recessão em meio à inversão recente da curva de 2 anos versus 10 anos nos EUA (um indicador que historicamente funcionou como sinal de recessão iminente), ele comenta que tal movimento parece ter sido desencadeado por fatores técnicos. Especificamente, as últimas atas da reunião do Fed, que indicaram que o banco central americano começará a enxugar seu balanço patrimonial possivelmente já em maio.

Se o Fed seguir esse passo, isso provavelmente terá algumas implicações importantes, comenta.

Trata-se de uma mudança radical, dado que o Fed está prestes a se tornar vendedor de títulos do Tesouro dos EUA, depois de ser um dos maiores compradores desses papéis desde o início do programa de quantitative easing após a crise financeira global de 2008.

Atualmente, o Fed possui 5,8 trilhões de dólares em títulos do Tesouro dos EUA e 2,7 trilhões em títulos lastreados em hipotecas em seu balanço.

Segundo Jain, as vendas devem resultar na inclinação da curva dos títulos com vencimentos acima de 5 anos, como já começou a ocorrer. Veja a análise completa abaixo.

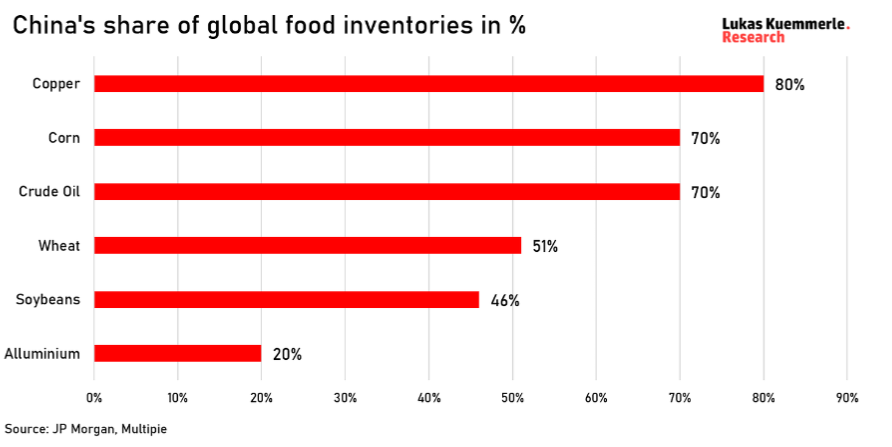

Atualização semanal do mercado de commodities | relatório

O analista Lukas Küemmerle traz um panorama semanal do mercado de commodities. Ele os destaques, ele comenta sobre: i) a alta dos preços, que pode trazer impactos mais severos na inflação; ii) que a China não é mais a força motora dos preços das commodities (gráfico abaixo); e iii) o índice dólar (DXY) acima novamente do patamar dos 100 dólares.

A participação da China nos estoques globais de alimentos:

O caso da Líbia: quando o petróleo e a política se encontram | relatório

Mais uma vez, as autoridades da Corporação Nacional de Petróleo da Líbia (NoC) anunciaram, no último domingo, que interromperam a produção de petróleo no campo de Al-Feel, depois que a instalação foi tomada por rebeldes contra o governo. Além da unidade de produção, os rebeldes tomaram também o porto de Zuteina, usado para exportação de petróleo. A situação, que tem se tornado recorrente, impacta de forma importante a estabilidade no curto e médio prazo da atual produção e exportação do petróleo da Líbia, escreve o consultor em risco geopolítico Jose Chalhoub.

A Líbia possui as maiores reservas de petróleo da África e a nona maior do mundo, com mais de 48 bilhões de barris abaixo de seu solo. O país produz cerca de 1,2 milhão de barris de petróleo por dia. A maior parte é exportada para os países da Europa, entre eles, a Itália, França e Alemanha.

Tal situação ocorre em meio a um mercado de petróleo já apertado, em função da guerra na Ucrânia que se arrasta, as sanções impostas pelos EUA e Reino Unido à importação do petróleo russo e em meio à crescente pressão para que a União Europeia também reduza sua importação. Leia a análise completa abaixo.

Nossas Carteiras

Carteira 10 Ações Para a Semana, por Roberto Attuch | relatório

Entra: BRFS3.

Sai: NTCO3.

Carteira Agile Profit Gain | relatório

Entram: B3SA3 e VALE3.

Saem: BOVA11 e SUZB3.

Carteira Agile Long & Short | relatório

São recomendadas no portfólio duas operações de arbitragem por semana. Desde a criação, em março de 2021, a carteira acumula ganhos de 28,97%, contra rentabilidade positiva de 6,49% do CDI. Abaixo, as últimas sugestões:

Recomendações em aberto

Estratégia Swing Trade Agile | relatório

Operação indicada para o pregão desta terça-feira, 19. Desde a criação, em agosto de 2021, a estratégia acumula ganhos de 62,79%, contra queda de 2,61% do Ibovespa no mesmo período.

Calendário

Did you like the text?

Then sign up for free to receive our news and exclusive offers in your email.