Summary Report

2024 Themes: The Debt Shadow

(1 votes, average: 5.00 out of 5)

(1 votes, average: 5.00 out of 5)You need to be a registered member to rate this.

2024 Themes: The Debt Shadow

The fiscal limit, petrodollar, demographics and productivity boom

2024 Themes: The Debt Shadow

- The Fiscal Limit

- The Petrodollar

- Demographics are Destiny

- Productivity Boom

2023 Themes: Macro Themes for ’23 and Beyond

- The Battle of the Bonds

- Globalization: Descending into Darkness?

- Technology & Energy: Revenge of the Old Economy

2022 Themes: Macro Themes for the ’20s Cycle

- ‘60s or ‘70: Length of the Cycle

- The End of US Equity Market Outperformance?

- Power to the People

- The Natural Rate of Interest

2021 Themes: Macro Themes for 2021 & Beyond

- Echoes of the ‘60s

- Schumpeter’s Gale: The Pandemic

- Rebuilding the US Capital Stock

- Deglobalization, Collectivism and Mercantilism

- The End of the 39-Year Bond Bull Market

2020 Themes: Macro Trends for 2020 & Beyond

- Deglobalization

- Capitalism, Socialism and Mercantilism

- Energy & ESG

- Interest Rate Suppression

Thematic Review

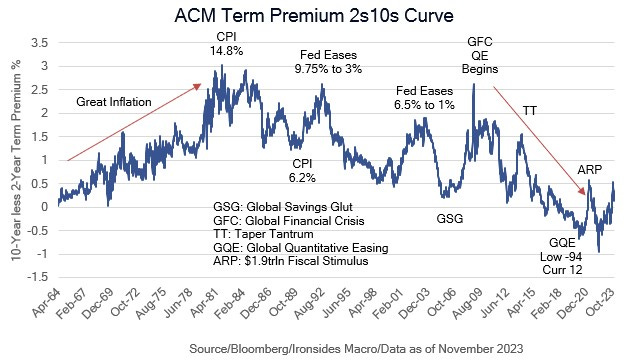

One consistent theme in our annual macro themes notes has been Federal Reserve large-scale asset purchases causing nominal, real and interest rate volatility suppression. Yet 2023 was the year the chickens really came home to roost, not so much due to the Fed’s passive balance sheet contraction program, but instead because the federal government reached its fiscal limit. While we are in the midst of a ferocious bull steepening rally in Treasuries attributable to the end of the most aggressive rate hike cycle since the Volcker Fed, the larger problem of unsustainable debt and deficits is unlikely to be resolved by Treasury issuance tactics, Federal Reserve rate or balance sheet policies, at least not without additional costs.

Additional themes we have focused on in our annual thematic notes include deglobalization and struggles for export dependent economic models (mercantilism), the positive effect of the energy transition on fossil fuel producers, US equity market outperformance, and accelerated productivity growth. In this year’s note we are going to explore the next phase for the bond bear market, the impact of the US emergence as the world’s largest energy producer, the outlook for capital spending, technology innovation adoption and productivity and a discussion of demographics as the Millennials reach peak household formation and consumption.

Barry C. Knapp

Macro Strategist - Ironsides Macroeconomic

Vail, USA

Disclaimer

DISCLAIMER: Este Relatório de Análise foi elaborado e distribuído pelo Analista, signatário unicamente para uso do destinatário original, de acordo com todas as exigências previstas na Resolução CVM nº 20 de 26 de fevereiro de 2021 e tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As decisões de investimentos e estratégias financeiras devem ser realizadas pelo próprio leitor, os Analistas, ou a OHMRESEARCH não se responsabilizam por elas. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de investidores. Antes de qualquer decisão de investimentos, os investidores deverão realizar o processo de suitability no agente de distribuição de sua confiança e confirmar se os produtos apresentados são indicados para o seu perfil de investidor. A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma totalmente independente e que a OHMRESEARCH não tem qualquer gerência sobre este conteúdo. As opiniões aqui expressas estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado. O Analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/21 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas cadastrados na OHMRESEARCH estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários e no Manual de Controles Internos para Elaboração e Publicação de Relatórios da OHMRESEARCH. De acordo com o art. 21 da Resolução CVM nº 20/21 caso o Analista esteja em situação que possa afetar a imparcialidade do relatório ou que configure ou possa configurar conflito de interesse, este fato deverá estar explicitado no campo “Conflitos de Interesse” deste relatório.

O conteúdo deste relatório é de propriedade única do Analista signatário e não pode ser copiado, reproduzido ou distribuído, no todo ou em parte, a terceiros, sem prévia e expressa autorização deste Analista. Todas as informações utilizadas neste documento foram redigidas com base em informações públicas, de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não são incertas ou equívocas no momento de sua publicação, o Analista não responde pela veracidade das informações do conteúdo.

Para maiores informações, pode-se ler a Resolução CVM nº 20/21 e o Código de Conduta da APIMEC para o Analista de Valores Mobiliários. Este relatório é destinado exclusivamente ao assinante da OHMRESEARCH que o contratou. A sua reprodução ou distribuição não autorizada, sob qualquer forma, no todo ou em parte, implicará em sanções cíveis e criminais cabíveis, incluindo a obrigação de reparação de todas as perdas e danos causados, nos termos da Lei nº 9.610/98 e de outras aplicáveis.