O que move a semana

Bolsas respiram apesar do temor de recessão; fala de Powell no radar da semana

Os futuros das bolsas de NY sobem nesta terça-feira, 21, na volta de feriado nos EUA e com investidores tendo um respiro após o forte sell-off da semana passada.

Os futuros do Dow Jones, S&P 500 e Nasdaq avançam entre 1,7% e 1,9%. Na Europa, o índice Stoxx 600 sobe 1,1%.

Sem indicadores de peso na agenda hoje, o mercado aguarda para quarta e quinta o depoimento do presidente do Fed, Jerome Powell, no Congresso. Sua aparição ocorrerá após o FOMC ter elevado, na quarta passada, a taxa de juros dos EUA em 0,75 ponto percentual, no maior aumento desde 1994.

Contribui para o sentimento dos mercados os comentários do presidente Joe Biden de que uma recessão nos EUA não é “inevitável”, embora o cenário continue desafiador para os investidores.

Estrategistas do Goldman Sachs veem 30% de chance da economia dos EUA entrar em recessão no próximo ano, contra 15% na projeção anterior, diante de um cenário de inflação recorde e contexto macroeconômico enfraquecido pela guerra na Ucrânia.

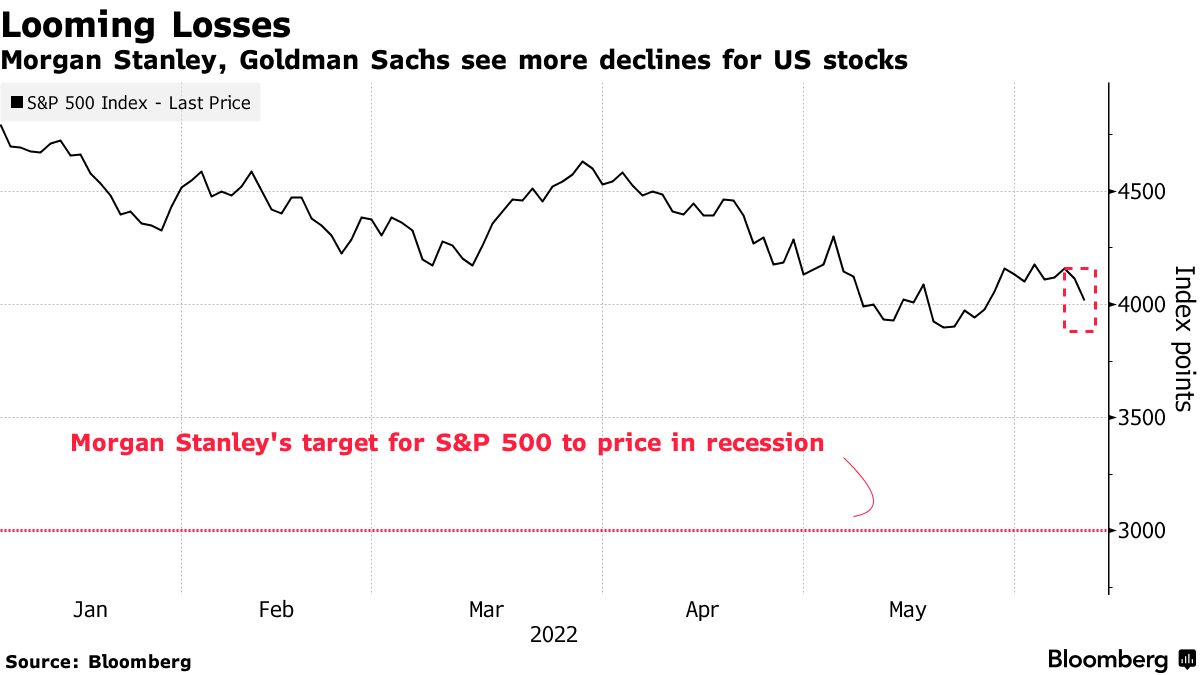

O Morgan Stanley aponta que, mesmo com a forte queda das ações este ano, o S&P 500 ainda precisaria cair mais 15% a 20%, indo para cerca de 3.000 pontos, para refletir totalmente o risco de recessão.

Segundo o estrategista global Jay Pelosky, a principal variável a ser observada agora são os preços de energia. Em live com Roberto Attuch ontem, ele apontou que os preços de gasolina nos EUA, geralmente, atingem o pico no fim de julho.

“Qualquer notícia que traga alívio nos preços de energia terá efeito significativo nos mercados”, destacou Attuch, no Wake Up Call desta terça.

TSMC

A Morningstar publicou relatório sobre as ações da Taiwan Semiconductor Manufacturing Company (TSMC), após evento anual Technology Symposium.

Segundo o analista Phelix Lee, da Morningstar, a liderança tecnológica da companhia deve se traduzir em forte poder de precificação, o que poderia mais do que compensar as pressões inflacionárias. Ele manteve preço justo de 171 para os ADRs, o que representa um potencial de valorização de cerca de 100%. Na sua visão, os papéis estão subavaliados.

Os BDRs da TSMC (TSMC34) fazem parte da Carteira Global Tech da Ohmresearch, com rebalanceamento mensal. Veja a última atualização aqui.

Visão do gringo

A Taxa Natural | relatório

Por Barry Knapp

A reunião do FOMC de junho não foi um momento Draghi de “faremos o que for necessário” ou nos tons de Volcker (ex-presidente do Fed, que realizou forte alta da taxa de juros para controlar a inflação na década de 80), mas foi suficiente para conseguir recuperar alguma credibilidade perdida com o erro de política monetária de 2011, avalia o estrategista Barry Knapp, em seu relatório semanal.

Apesar da elevação da taxa em 75 pontos-base, para ele, o Fed segue com uma abordagem passiva na gestão do seu balanço. “Tínhamos esperanças, mas não esperávamos, que o FOMC acelerasse o processo de enxugamento do seu balanço para o limite máximo em setembro. Como disse Bill Dudley, ex-presidente do Fed de Nova York, em entrevista à Bloomberg após a reunião, o plano de redução do balanço levará 3 anos para chegar a um cenário neutro”.

Knapp comenta que a reunião não mostrou um Fed tão agressivo ao estilo Volcker, mas, por outro lado, ele pondera que também não vê em curso uma crise inflacionária tão aguda quanto a registrada no fim dos anos 70, pelo menos não ainda.

“Hesitamos em tirar conclusões da reação inicial do mercado devido à rápida reversão após a reunião de maio. No entanto, uma queda acentuada nas taxas reais (20-26bp nos rendimentos dos títulos de 2 anos em relação aos de 10 anos); curva de juros mais acentuada; alta das ações liderada por tecnologia, com duration mais longa; e queda do dólar contra as principais moedas (iene, euro e libra) são consistentes com cenário de aumento de credibilidade, que deve permitir que os mercados se concentrem em evidências de que a inflação está chegando ao pico”, escreve.

“Dadas nossas estimativas de valuation, nossa perspectiva de melhora da inflação nos próximos meses e de crescimento mais resiliente, devido em grande parte ao excesso de demanda e aumento de produtividade, é provável que tenhamos atingido um pico hawkishness em relação ao Fed, o que deve desencadear um ambiente favorável ao risco“.

Nos níveis atuais, ele aponta que as ações estão baratas, hipotecas estão excepcionalmente baratas, mas o título mais importante para os mercados globais, o Treasury de 10 anos, ainda é negociado com um prêmio negativo e, consequentemente, não está barato.

Sobre a inflação, Knapp pontuou que os membros do FOMC tiveram uma leitura aparentemente similar a dele (veja o relatório: Inflation Lights a Political Fire). “Powell descreveu a pesquisa de inflação da Universidade de Michigan como ‘bastante atraente’, sem falar muito sobre o CPI de maio, exceto que o FOMC está ‘procurando evidências convincentes de que a inflação (está) diminuindo’ e uma ‘série de leituras de inflação em declínio'”. O PPI de maio e os preços de importação da semana passada foram melhores do que o esperado. O mix indica que a medida preferida do Fed, o PCED, que será divulgado no dia 30 de junho, será mais amigável do que o CPI, comenta o estrategista. Link para o relatório completo abaixo:

Relatórios em destaque

Aquecimento global | relatório

Por Martin Tixier

Os alemães deram as costas à energia nuclear e, como a Rússia reduziu suas entregas para a Alemanha e outros países europeus, a Alemanha decidiu compensar a perda com o acionamento de usinas de carvão. O título “Aquecimento global” é, portanto, uma ironia, uma vez que a energia nuclear foi excluída da agenda verde europeia, enquanto o carvão está voltando, escreve o estrategista Martin Tixier. “Os preços do carvão europeu triplicaram em um ano. Todo o setor de energia está em chamas”.

Ele segue com visão negativa para Europa em meio à inflação crescente, pressionada pela alta dos preços de energia. “Continuamos a acreditar que o euro está caminhando para a paridade com o dólar americano. Esperamos um crescimento econômico fraco e crescentes agitações sociais. A inflação em alta e a elevação dos rendimentos dos títulos do governo formam uma receita muito ruim” para a Europa, comenta. “Short EUR”.

Em meio à leitura de que os preços de carvão devem seguir em alta, ele aponta como atrativos papéis das mineradoras de carvão ARPL e BTU. “Gostamos de ambos os nomes, mas BTU é altamente volátil, ou seja, somente para aqueles com bastante apetite ao risco. Para quem quer dormir à noite, a melhor alternativa seria ARPL”, avalia. No ano, BTU sobe 93,47% (era +107% até semana passada), enquanto ARPL avança 30%.

No setor de energia, ele comenta também que segue vendo como interessantes os papéis das produtoras de petróleo GALP e SHELL. Veja a análise completa abaixo:

Oil and Gas Markets Brief | relatório

Por Jose Chalhoub

Jose Chalhoub atualiza sobre o que é importante no dia para o mercado de petróleo e gás. Ele destaca a recente aproximação de países europeus com o Qatar para garantir fornecimento de gás nos próximos meses, como forma de buscar uma independência da região em relação à Rússia. Recentemente, a italiana ENI fechou acordo com a Qatar Energy para participar de projeto de expansão da produção do maior campo de gás natural do mundo. A notícia ocorre após a Rússia ter reduzido a exportação de gás para países como Alemanha, Áustria, Itália e Espanha, como resposta à contínua pressão da UE contra Moscou pelo fim do conflito na Ucrânia.

Weekly Commodity Update – The Kuemmerle Report | relatório

Por Lukas Kuemmerle

Lukas Kuemmerle analisa o setor de commodities e traz um panorama para esta semana. Ele segue otimista com o petróleo, apesar da correção de 10% na semana passada. “Os dados das posições comerciais me encorajaram a continuar otimista com petróleo e produtos refinados. Traders comerciais realmente aproveitaram a fraqueza no preço para aumentar suas posições de forma agressiva”, comenta. Veja no gráfico do COT Index abaixo:

No entanto, Kuemmerle comenta que, para acionar uma nova compra na commodity, precisaria ver os preços fechando acima da média de 18 períodos.

Ele analisa também o movimento do dólar. “Um declínio acentuado do dólar talvez também seja a esperança de muitos mercados emergentes, já que dependem da taxa de câmbio por causa dos altos custos de importação, especialmente para commodities/produtos agrícolas que levam aos maiores preços de alimentos já registrados nos últimos 12 meses”, comenta.

Segundo o analista, o sentimento em relação à moeda americana ainda é muito otimista, mas, como grande parte da postura hawkish do FED já está precificada no mercado e a economia vem desacelerando mais rápido do que a maioria dos analistas projetou, o USD pode perder um pouco de seu brilho nos próximos meses. “Surpreendentemente, alguns investidores, que eu recomendo procurar também mudaram sua visão sobre o dólar. Stan Druckenmiller, por exemplo, disse na semana passada que ficaria surpreso se, em algum momento nos próximos seis meses, ele não estiver short em dólar”.

Ainda assim, como trader, ele aponta que ainda é preciso ver mais algumas evidências de mudança na tendência de EUR/USD, GBP/USD ou mesmo no Índice Dólar (DXY). “Por enquanto, é claro que a tendência é muito otimista e, portanto, ainda não estou disposto a apostar contra o dólar, mas, quando essa dinâmica começar a mudar, será a hora de puxar o gatilho e executar algumas negociações curtas”, afirma.

Opep: entre o mercado e a geopolítica | relatório

Por Carlos Brandt

O relatório da Opep de junho, com os resultados dos 13 membros da organização, mostra queda de 176 mb/d na produção de petróleo em maio na comparação com abril (fontes secundárias). A redução corresponde a 7 países: Guiné Equatorial 2 mb/d, Venezuela 2 mb/d, Gabão 32 mb/d, Irã 20 mb/d, Iraque 21 mb/d, Nigéria 45 mb/d e Líbia 186 mb/d. Esse último continua sofrendo as consequências da crise política e social que se iniciou em 2011, com o assassinato do ex-presidente Muammar Gaddafi. A produção libanesa caiu mais de 400 mb/d em menos de um ano, sendo o país um grande fornecedor do mercado europeu.

Segundo o documento, apenas seis parceiros conseguiram aumentar a produção, ainda que minimamente, nomeadamente Argélia, Angola e Congo; enquanto os maiores aumentos – ainda que insuficientes – vieram da Arábia Saudita com 60 mb/d, Emirados 31 mb/d e Kuwait 27 mb/d. Apesar da alta entre abril e maio, os sauditas continuam aquém da cota acordada na 27ª reunião de abril de 2022, com um déficit de 125 mb/d, assim como o Kuwait, que está abaixo de sua cota em 7 mb/d, comenta o consultor geopolítico Carlos Brandt.

Os dados do MOMR confirmam as preocupações do mercado mundial de petróleo sobre a incapacidade da maioria dos países da Opep em cumprir o acordo de aumento de produção assinado em julho de 2021.

Vários membros incorrem há meses no descumprimento de suas cotas, acumulando dívidas com os mecanismos de compensação e reposição, que são obrigatórios, aponta Brandt. Situação semelhante está ocorrendo com os países não membros da Opep+, devido a múltiplos fatores, principalmente o déficit de investimento em exploração e produção, que se arrasta desde 2016 e que já havia sido alertado pela Agência Internacional de Energia e pela Opep.

O apertado equilíbrio de oferta e demanda leva à conclusão de que a OPEP+ teria um déficit de produção de 3 mmb/d em maio, maior do que em abril. Estima-se que 1 mmb/dod desse total corresponda à saída da produção russa, atingida pelas sanções impostas pelos EUA e UE. Isso impacta o preço do petróleo, pressionando para cima os produtos que fazem parte da demanda derivada, como o refino, um segmento do negócio também conhecido por ser apertado e geralmente de baixa rentabilidade, comenta Brandt. Veja a publicação completa abaixo:

Vitória de Petro na Colômbia | relatório

Por Carlos Brandt

Gustavo Petro foi eleito presidente da Colômbia no último domingo, após vencer disputa no segundo turno com 11,28 milhões de votos, ou 50,48% do total. Essa é a primeira vez na história que o país terá um líder de esquerda. O candidato rival, Rodolfo Hernández, populista de direita, ficou com 10,58 milhões de votos, ou 47,26%. “Esse resultados mostra uma diferença de mais de 700 mil votos a favor de Petro, 3,13%, o suficiente para o empresário reconhecer sua derrota e o triunfo de Petro como novo presidente da Colômbia, sem recorrer ao discurso de fraude”, comenta Carlos Brandt.

A Colômbia entra assim na “onda rosa” que varre a região, junto com México, Bolívia, Peru, Chile, Argentina, Cuba, Nicarágua, Venezuela e, provavelmente, o Brasil, que realiza eleições presidenciais este ano, aponta Brandt. “Agora, com tão pouco tempo entre os dois turnos, fica evidente o sucesso da campanha de Petro, amparado na figura de sua companheira de chapa na vice-presidência, Francia Márquez, ambientalista afrodescendente, amplamente respeitada na Colômbia e com o apoio de figuras como Antanas Mockus, Alejandro Gaviria e José Antonio Ocampo, entre outros”. Tal arranjo “permitiu a Petro conquistar os votos de centro e a vitória, inclusive, em dois dos três principais centros urbanos do país, nomeadamente Bogotá e Antioquia”.

A partir de 7 de agosto, o presidente eleito tomará posse do cargo, com o desafio de governar para todos, em um país evidentemente polarizado. “Ele terá que superar a rejeição de parte significativa da população, incluindo, o status quo econômico e político do país, que precisará aceitar e digerir ser liderado por um político de esquerda que, entre outras coisas, propõe a eliminação progressiva da atividade petrolífera, mudanças nos regimes previdenciário, trabalhista e tributário”, escreve Brandt.

Nossas Carteiras

Estratégia Swing Trade Agile | relatório

Foram indicadas duas operações de swing trade para entrada no pregão de terça-feira. Veja abaixo:

Carteira Semanal Agile Profit Gain | relatório

Entram: BBAS3, CPFE3 e SLCE3.

Saem: AALR3, EQTL3 e PETR4.

Carteira Semanal Agile Long & Short | relatório

São recomendadas duas operações de arbitragem por semana. Confira as novas:

Calendário

AVISO LEGAL:

ANALISTA RESPONSÁVEL , ROBERTO ATTUCH – CNPI EM 0986

Este Relatório de Análise foi elaborado e distribuído pelo Analista, signatário unicamente para uso do destinatário original, de acordo com todas as exigências previstas na Resolução CVM nº 20 de 26 de fevereiro de 2021 e tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As decisões de investimentos e estratégias financeiras devem ser realizadas pelo próprio leitor, os Analistas, ou a OHMRESEARCH não se responsabilizam por elas. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de investidores. Antes de qualquer decisão de investimentos, os investidores deverão realizar o processo de suitability no agente de distribuição de sua confiança e confirmar se os produtos apresentados são indicados para o seu perfil de investidor.

A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma totalmente independente e que a OHMRESEARCH não tem qualquer gerência sobre este conteúdo. As opiniões aqui expressas estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado. O Analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/21 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas cadastrados na OHMRESEARCH estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários e no Manual de Controles Internos para Elaboração e Publicação de Relatórios da OHMRESEARCH. De acordo com o art. 21 da Resolução CVM nº 20/21 caso o Analista esteja em situação que possa afetar a imparcialidade do relatório ou que configure ou possa configurar conflito de interesse, este fato deverá estar explicitado no campo “Conflitos de Interesse” deste relatório.

O conteúdo deste relatório é de propriedade única do Analista signatário e não pode ser copiado, reproduzido ou distribuído, no todo ou em parte, a terceiros, sem prévia e expressa autorização deste Analista. Todas as informações utilizadas neste documento foram redigidas com base em informações públicas, de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não são incertas ou equívocas no momento de sua publicação, o Analista não responde pela veracidade das informações do conteúdo.

Para maiores informações, pode-se ler a Resolução CVM nº 20/21 e o Código de Conduta da APIMEC para o Analista de Valores Mobiliários. Este relatório é destinado exclusivamente ao assinante da OHMRESEARCH que o contratou. A sua reprodução ou distribuição não autorizada, sob qualquer forma, no todo ou em parte, implicará em sanções cíveis e criminais cabíveis, incluindo a obrigação de reparação de todas as perdas e danos causados, nos termos da Lei nº 9.610/98 e de outras aplicáveis.