Resumo do Relatório

Inflation Lights a Political Fire

(1 votes, average: 5,00 out of 5)

(1 votes, average: 5,00 out of 5)You need to be a registered member to rate this.

Inflation Lights a Political Fire

Inflation Politics, QT is not the same as QE, liquidity vs duration, CPI details

Goods Inflation Peaked, Services and Political Heat Still Rising

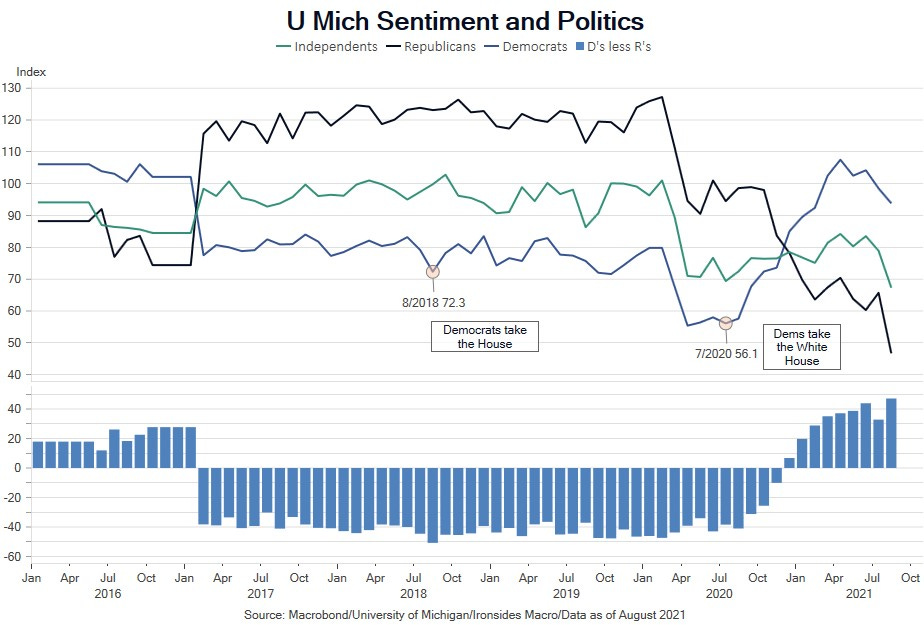

As we reflected on Friday morning’s events, the more we thought about it the more we concluded that the more important report was the University of Michigan Consumer Sentiment Survey plunging to an all-time low, rather than the hotter-than-expected May CPI report. We have long viewed consumer confidence surveys as far more useful in forecasting elections than consumer spending. Plunging confidence, Presidential approval and direction of the country polls are all being driven by inflation. There’s always a crisis in Washington, but this time it’s a big one and the public appears to tie inflation directly to 2021 fiscal and monetary policy stimulus. As we will explain later, the CPI report did not significantly alter our view that inflation has peaked. Goods inflation, the direct result of overzealous pandemic non-pharmaceutical interventions, is slowing quickly. However, inflation resulting from the excessive US fiscal and monetary stimulus that turbocharged demand for interest rate sensitive housing and autos drove faster than expected all items (headline) and core inflation. While these sectors are most responsive to monetary policy, it works with long and variable lags. In the meantime, the evidence of a political crisis in the University of Michigan Survey may well, and perhaps should, push the FOMC to accelerate the front-loading of rate hikes.

We have long argued that the evolution of Fed communication strategy has been counterproductive. The 2004-2006 measured removal of policy accommodation exacerbated the malinvestment cycle, forward guidance and QE in the ‘10s impaired capital investment by creating a series of mini booms and busts in business confidence. With consumer confidence at all-time lows due to the highest inflation in 4 decades and business confidence on a similar trajectory, the Fed desperately needs to restore credibility following their massive 2021 policy mistake. We suggest channeling the Volcker Fed with a hawkish surprise: not with forward guidance, instead with policy action. We would prefer they pull forward maximum balance sheet contraction caps and sell mortgages outright; but the more likely, though still not probable outcome, would be a 75bp policy rate hike. As we explain in this week’s note, QT is considerably more passive than QE particularly in terms of the impact on longer term rates. The Fed’s balance sheet is a potentially potent tool to cool excess demand in housing and autos if they would only use it.

Barry Knapp

Estrategista Macro - Ironsides Macroeconomics

Vail, EUA

Aviso legal

DISCLAIMER: Este Relatório de Análise foi elaborado e distribuído pelo Analista, signatário unicamente para uso do destinatário original, de acordo com todas as exigências previstas na Resolução CVM nº 20 de 26 de fevereiro de 2021 e tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As decisões de investimentos e estratégias financeiras devem ser realizadas pelo próprio leitor, os Analistas, ou a OHMRESEARCH não se responsabilizam por elas. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de investidores. Antes de qualquer decisão de investimentos, os investidores deverão realizar o processo de suitability no agente de distribuição de sua confiança e confirmar se os produtos apresentados são indicados para o seu perfil de investidor. A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma totalmente independente e que a OHMRESEARCH não tem qualquer gerência sobre este conteúdo. As opiniões aqui expressas estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado. O Analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/21 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas cadastrados na OHMRESEARCH estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários e no Manual de Controles Internos para Elaboração e Publicação de Relatórios da OHMRESEARCH. De acordo com o art. 21 da Resolução CVM nº 20/21 caso o Analista esteja em situação que possa afetar a imparcialidade do relatório ou que configure ou possa configurar conflito de interesse, este fato deverá estar explicitado no campo “Conflitos de Interesse” deste relatório.

O conteúdo deste relatório é de propriedade única do Analista signatário e não pode ser copiado, reproduzido ou distribuído, no todo ou em parte, a terceiros, sem prévia e expressa autorização deste Analista. Todas as informações utilizadas neste documento foram redigidas com base em informações públicas, de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não são incertas ou equívocas no momento de sua publicação, o Analista não responde pela veracidade das informações do conteúdo.

Para maiores informações, pode-se ler a Resolução CVM nº 20/21 e o Código de Conduta da APIMEC para o Analista de Valores Mobiliários. Este relatório é destinado exclusivamente ao assinante da OHMRESEARCH que o contratou. A sua reprodução ou distribuição não autorizada, sob qualquer forma, no todo ou em parte, implicará em sanções cíveis e criminais cabíveis, incluindo a obrigação de reparação de todas as perdas e danos causados, nos termos da Lei nº 9.610/98 e de outras aplicáveis.