Resumo do Relatório

Rates 10y Dashboard: Which EM Countries are Vulnerable to a Further Rise in US Rates?

(1 votes, average: 5,00 out of 5)

(1 votes, average: 5,00 out of 5)You need to be a registered member to rate this.

Even though they edged lower today, the sharp spike higher in US 10y yields yesterday is indicative of the market being on the edge with regards to inflationary risks. The spillover to EM rates was even more significant. As such, it would be worthwhile to identify EM countries whose rates are the most vulnerable if US rates start moving higher again.

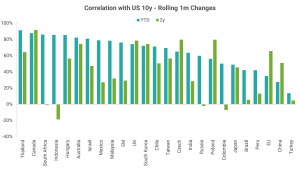

To do so, in the first chart below, we show the beta of 10y rates across countries to US 10y. Specifically, we show both year-to-date (YTD) and 2-year betas computed using rolling 1-month rate changes. The reason we chose a longer period is so that we can compare the current betas with what we would expect in a more “normal” environment.

We can make a few observations based on this chart:

- Betas on aggregate are much higher than normal as the median YTD beta is 1.0 versus 0.4 over the last 2 years. This is not entirely surprising. We demonstrated in another note that the correlations and betas of EM rates increase during such periods by comparing the current sell-off due to reflationary fears with that during the Taper Tantrum of 2013.

- With few exceptions, betas rose across the countries. The main exceptions are Poland, Czech, China, and the EU.

- If the current betas persist, the countries that are the most vulnerable to US rates are South Africa, Turkey, Mexico, Colombia, Indonesia, and Malaysia. While correlations don’t imply causality and some of the moves may have been a function of idiosyncratic developments (e.g., in Colombia), these countries do appear vulnerable to outflows if global liquidity were to shrink.

- On the other end of the spectrum, the EM countries that are the least vulnerable are all in Asia: China, Taiwan, South Korea, and India.

To gauge whether the 2.5x increase in betas on aggregate can persist, we need to understand the reasons behind this jump. Beta is computed as the product of correlation and the ratio of volatilities of rates in a country to the US. The higher-than-normal jump in beta is because:

- Correlations of EM rates with the US have risen sharply as the second chart below shows. The YTD median correlation of all the countries is 70% versus just below 50% over the past two years. In other words, YTD correlations have risen 1.5x on aggregate in comparison with their norms.

- The volatility of EM rates has gone up more than usual as we discussed in an earlier note, adding to the rise in correlations.

As such, unless the correlations or the volatility of EM rates drop, the sensitivity of EM rates to a further spike in US rates can remain high.

Data Source: Refinitiv; Note: EM refers to equally weighted index of 10y rates in 19 EM countries

Best Longs / Best Shorts

- Our lists of underperformers and outperformers based on our models in the attached Rates 10y Dashboard pdf stayed unchanged.

- On the list of underperformers, we have Colombia 10y (COP 10y) and Mexico 10y (MXN 10y).

- Our list of outperformers is currently empty.

Best Crosses

- Our list of preferred relative-value trades based on our models also remained unchanged with Receive COP 10y vs Pay India 10y (INR 10y) or Indonesia 10y (IDR 10y) or Taiwan 10y (TWD 10y) or China 10y (CNY 10y) on it.

- The 3m expected returns for the pairs are in the range of 11-12.5% (not annualized), assuming mean reversion.

Gautam Jain

Estrategista - Ph.D, CFA

New York, EUA

Aviso legal

DISCLAIMER: Este Relatório de Análise foi elaborado e distribuído pelo Analista, signatário unicamente para uso do destinatário original, de acordo com todas as exigências previstas na Resolução CVM nº 20 de 26 de fevereiro de 2021 e tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As decisões de investimentos e estratégias financeiras devem ser realizadas pelo próprio leitor, os Analistas, ou a OHMRESEARCH não se responsabilizam por elas. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de investidores. Antes de qualquer decisão de investimentos, os investidores deverão realizar o processo de suitability no agente de distribuição de sua confiança e confirmar se os produtos apresentados são indicados para o seu perfil de investidor. A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma totalmente independente e que a OHMRESEARCH não tem qualquer gerência sobre este conteúdo. As opiniões aqui expressas estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado. O Analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/21 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas cadastrados na OHMRESEARCH estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários e no Manual de Controles Internos para Elaboração e Publicação de Relatórios da OHMRESEARCH. De acordo com o art. 21 da Resolução CVM nº 20/21 caso o Analista esteja em situação que possa afetar a imparcialidade do relatório ou que configure ou possa configurar conflito de interesse, este fato deverá estar explicitado no campo “Conflitos de Interesse” deste relatório.

O conteúdo deste relatório é de propriedade única do Analista signatário e não pode ser copiado, reproduzido ou distribuído, no todo ou em parte, a terceiros, sem prévia e expressa autorização deste Analista. Todas as informações utilizadas neste documento foram redigidas com base em informações públicas, de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não são incertas ou equívocas no momento de sua publicação, o Analista não responde pela veracidade das informações do conteúdo.

Para maiores informações, pode-se ler a Resolução CVM nº 20/21 e o Código de Conduta da APIMEC para o Analista de Valores Mobiliários. Este relatório é destinado exclusivamente ao assinante da OHMRESEARCH que o contratou. A sua reprodução ou distribuição não autorizada, sob qualquer forma, no todo ou em parte, implicará em sanções cíveis e criminais cabíveis, incluindo a obrigação de reparação de todas as perdas e danos causados, nos termos da Lei nº 9.610/98 e de outras aplicáveis.