Resumo do Relatório

Markets Fix Problems Policymakers Create

(1 votes, average: 5,00 out of 5)

(1 votes, average: 5,00 out of 5)You need to be a registered member to rate this.

Markets Fix Problems Policymakers Create

Central banks inflation illusions, disorderly unconventional policy unwinds, inflationary recessions and earnings

Central Banks Illusion of Control

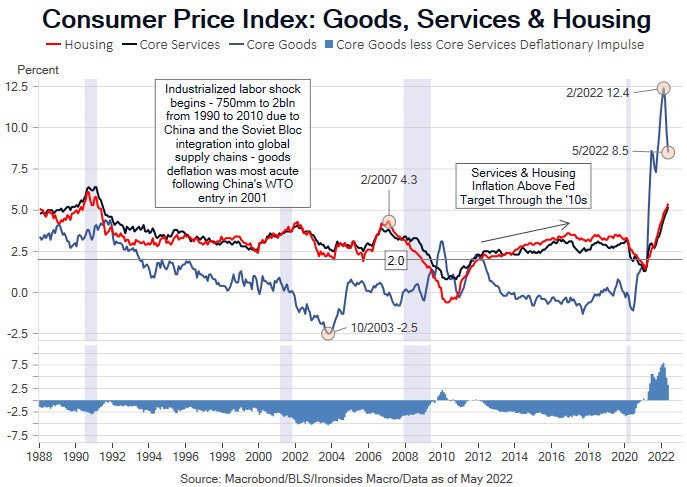

Just prior to the pandemic panic in February 2020, we attended at small group dinner lead by a former Fed research staffer who asserted the prior three decades of disinflation referred to by the Fed, their Keynesian disciples on the street and in academia as the Great Moderation, was attributable to Paul Volcker and the resultant inflation fighting credibility. We asked about Alfred Kahn (The Father of Airline Deregulation), supply side economics and Reagan’s deregulatory policy, Chinese integration into global supply chains, the technology investment boom in consumer goods and services and shale energy supply shock. All of our disinflationary theories were summarily dismissed by the former Fed economist. While debating the Great Moderation ideolog was an exercise in futility, a simple chart of goods, services and energy price CPI leaves little doubt that the primary disinflationary impulse over the last three decades came from goods prices. In the years following China’s entrance to the WTO that lowered tariffs and boosted their market share of global exports, goods price deflation accelerated. Energy prices plunged in the ‘80s and US production recovered sharply following Reagan’s unwind of Nixon and Carter energy policies. Airfares and transportation costs plunged following their deregulation begun during the Carter Administration. Walmart, followed by Amazon, capitalized on transportation deregulation, globalization and technology innovation to deliver goods at ‘everyday low prices.’ The Fed went from being a cheerleader for technology investment during the Greenspan Fed in the ‘90s to fighting global goods disinflation by boosting domestically determined services inflation during the Bernanke Fed ostensibly due to concerns about policy efficacy near the zero lower bound but in reality, because they had no tools to offset the goods disinflation. Paul Volcker’s contributions to decades of disinflation, while not inconsequential, were unsustainable without these exogenous factors. Consequently, Fed credibility is overrated by the FOMC, their staff, street economists, most of academia and market participants, but not us. Policymakers got us into this mess, markets and the spontaneous economic order will get us out of it.

Barry Knapp

Estrategista Macro - Ironsides Macroeconomics

Vail, EUA

Aviso legal

DISCLAIMER: Este Relatório de Análise foi elaborado e distribuído pelo Analista, signatário unicamente para uso do destinatário original, de acordo com todas as exigências previstas na Resolução CVM nº 20 de 26 de fevereiro de 2021 e tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As decisões de investimentos e estratégias financeiras devem ser realizadas pelo próprio leitor, os Analistas, ou a OHMRESEARCH não se responsabilizam por elas. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de investidores. Antes de qualquer decisão de investimentos, os investidores deverão realizar o processo de suitability no agente de distribuição de sua confiança e confirmar se os produtos apresentados são indicados para o seu perfil de investidor. A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma totalmente independente e que a OHMRESEARCH não tem qualquer gerência sobre este conteúdo. As opiniões aqui expressas estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado. O Analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/21 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas cadastrados na OHMRESEARCH estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários e no Manual de Controles Internos para Elaboração e Publicação de Relatórios da OHMRESEARCH. De acordo com o art. 21 da Resolução CVM nº 20/21 caso o Analista esteja em situação que possa afetar a imparcialidade do relatório ou que configure ou possa configurar conflito de interesse, este fato deverá estar explicitado no campo “Conflitos de Interesse” deste relatório.

O conteúdo deste relatório é de propriedade única do Analista signatário e não pode ser copiado, reproduzido ou distribuído, no todo ou em parte, a terceiros, sem prévia e expressa autorização deste Analista. Todas as informações utilizadas neste documento foram redigidas com base em informações públicas, de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não são incertas ou equívocas no momento de sua publicação, o Analista não responde pela veracidade das informações do conteúdo.

Para maiores informações, pode-se ler a Resolução CVM nº 20/21 e o Código de Conduta da APIMEC para o Analista de Valores Mobiliários. Este relatório é destinado exclusivamente ao assinante da OHMRESEARCH que o contratou. A sua reprodução ou distribuição não autorizada, sob qualquer forma, no todo ou em parte, implicará em sanções cíveis e criminais cabíveis, incluindo a obrigação de reparação de todas as perdas e danos causados, nos termos da Lei nº 9.610/98 e de outras aplicáveis.