Resumo do Relatório

A Liquidity, not a Credit, Cycle

(1 votes, average: 5,00 out of 5)

(1 votes, average: 5,00 out of 5)You need to be a registered member to rate this.

A Liquidity, not a Credit, Cycle

Liquidity reversal, credit cycles, inflation peak, buying opportunity, add some tech

|

Liquidity Boom/Bust

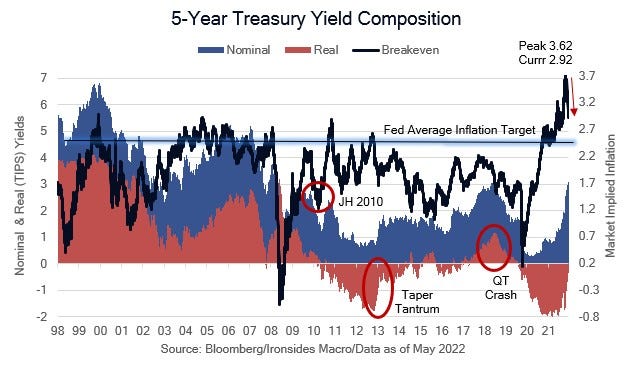

In our 2022 outlook note, Inflation Policy & Politics, the core theme for 1H22 was a divergence between financial markets and the real economy as the 1H21 liquidity torrent turned into a trickle. While this was our forecast, the magnitude of the decline in equities has exceeded our expectations and is down as much as the two largest Fed policy related corrections: in 2011 when QE2 ended, and the 2018 Global QT Crash. The fixed income market response to this week’s inflation numbers that were consistent with our view that inflation peaked was rational; breakevens, the terminal policy rate and bond implied volatility all fell. While the equity market reaction appeared less rational, the decline continued to be led by the most inflated sectors. Excessive monetary and fiscal policy easing led to financial asset, housing, consumer price, and wage inflation. Crypto, EV stocks, innovation names, SPACs, meme stocks and ‘megacap’ tech were the largest beneficiaries of policy engineered asset inflation. When asked on a call what fundamental signposts to look for that would stabilize financial markets, we offered the suggestion that incoming economic activity data was likely to remain strong and a preponderance of decent data would help stabilize an equity market that is now quite reasonably valued. We were reminded of the stabilization of house prices and a strong back-to-school selling season in 2011 while the S&P was falling 19% following the end of QE2, and a dinner with CNBC regulars the night of the December 2018 FOMC meeting when only two of us voted in a poll that there would not be a recession in 2019. We can’t name the other due to Chatham House rules, but rest assured he is not a man predisposed to irrational exuberance and focuses primarily on shorting overvalued stocks.

Barry Knapp

Estrategista Macro - Ironsides Macroeconomics

Vail, EUA

Aviso legal

DISCLAIMER: Este Relatório de Análise foi elaborado e distribuído pelo Analista, signatário unicamente para uso do destinatário original, de acordo com todas as exigências previstas na Resolução CVM nº 20 de 26 de fevereiro de 2021 e tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As decisões de investimentos e estratégias financeiras devem ser realizadas pelo próprio leitor, os Analistas, ou a OHMRESEARCH não se responsabilizam por elas. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de investidores. Antes de qualquer decisão de investimentos, os investidores deverão realizar o processo de suitability no agente de distribuição de sua confiança e confirmar se os produtos apresentados são indicados para o seu perfil de investidor. A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma totalmente independente e que a OHMRESEARCH não tem qualquer gerência sobre este conteúdo. As opiniões aqui expressas estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado. O Analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/21 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas cadastrados na OHMRESEARCH estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários e no Manual de Controles Internos para Elaboração e Publicação de Relatórios da OHMRESEARCH. De acordo com o art. 21 da Resolução CVM nº 20/21 caso o Analista esteja em situação que possa afetar a imparcialidade do relatório ou que configure ou possa configurar conflito de interesse, este fato deverá estar explicitado no campo “Conflitos de Interesse” deste relatório.

O conteúdo deste relatório é de propriedade única do Analista signatário e não pode ser copiado, reproduzido ou distribuído, no todo ou em parte, a terceiros, sem prévia e expressa autorização deste Analista. Todas as informações utilizadas neste documento foram redigidas com base em informações públicas, de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não são incertas ou equívocas no momento de sua publicação, o Analista não responde pela veracidade das informações do conteúdo.

Para maiores informações, pode-se ler a Resolução CVM nº 20/21 e o Código de Conduta da APIMEC para o Analista de Valores Mobiliários. Este relatório é destinado exclusivamente ao assinante da OHMRESEARCH que o contratou. A sua reprodução ou distribuição não autorizada, sob qualquer forma, no todo ou em parte, implicará em sanções cíveis e criminais cabíveis, incluindo a obrigação de reparação de todas as perdas e danos causados, nos termos da Lei nº 9.610/98 e de outras aplicáveis.