Em momentos de crise e isolamento pelo qual estamos passando agora, julgamos interessante analisar o comportamento do ser humano e por que não dizer, dos investidores.

Sempre haverá os pessimistas patológicos, otimistas incorrigíveis e os realistas. Mas na maior parte das vezes, em meio a uma crise como esta, que será a pior dos últimos 100 anos em termos de crescimento econômico global, com exceção dos períodos de guerras, surgem os analistas torcedores.

Nada contra você apostar sempre positivamente no futuro dos preços dos ativos, mesmo que a máscara que deveríamos usar cobrindo nossas narinas e bocas, passarem a cobrir também os olhos. Já escrevemos em livros anteriores que a história se repete em relação às crises.

Impressionante notar que após o estouro de uma bolha de ativos, como observamos neste ano, as autoridades monetárias acabam plantando as sementes das próximas bolhas, que fatalmente estourarão com pesados impactos na economia real. Quando confrontados com a evidência da crise anterior, os agentes econômicos e financeiros sempre clamam: “Agora é diferente”. Não importa quão semelhantes as crises possam parecer, sempre haverá alguém suficientemente inteligente e aparentemente lúcido para explicar que o recente boom é resultado de inovações tecnológicas (dot.com em 2000) e ou financeiras (subprime em 2008) desmerecendo o aprendizado das crises anteriores. Veja Roubini (2010) e Reinhart e Rogoff (2009)[1] e Dumas (2016)[2]

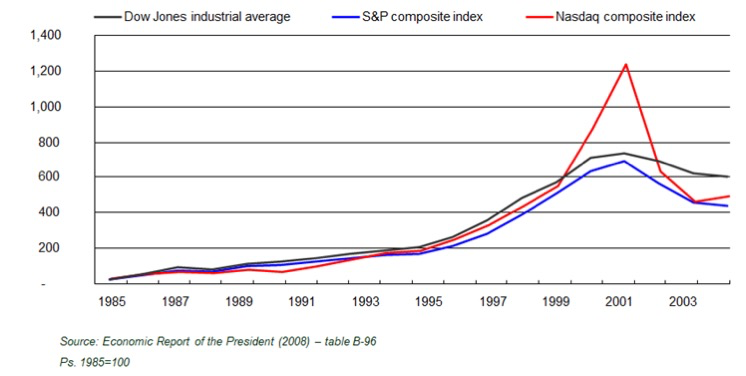

Quem não se lembra do boom da internet e a subida estelar do índice NASDAQ, quando os analistas não conseguiam utilizar nenhuma metodologia de avaliação de empresas que justificasse tamanha evolução no preço das ações? De 1995 a 2000, o índice Dow Jones subiu 139%, o S&P composite aumentou 163% e o NASDAQ 309%: Veja figura a seguir:

“A maneira de precificar empresas agora evoluiu”, diziam os paladinos de Wall Street. Qualquer analista de ações sabe que as metodologias comumente utilizadas na precificação de ações são: Fluxos de caixas projetados e descontados e múltiplos de mercado, como Preço/Lucro, Valor da Empresa/EBITDA, etc. Mas como justificar o escandaloso aumento do preço das ações do segmento de internet se nenhuma metodologia de avaliação justificava tal incremento? Por mais peculiar que possa parecer, a inversão da causalidade esperada tomou conta dos bancos de investimentos e casas de research. Se nenhuma metodologia conhecida justificava aquela precificação, dado que não se esperava que a maioria daquelas empresas gerassem lucro e muito menos fluxos de caixa livres nos próximos 5 ou 10 anos, então que se adotassem uma nova metodologia: O intelectualmente escandaloso múltiplo EV/Vendas! Com essa nova maneira de precificar empresas, lograva-se justificar a subida do índice NASDAQ. A inversão de causalidade esperada era espantosa. Ao invés do analista precificar as empresas, objeto de sua análise, utilizando as metodologias consagradas e aceitas, para justificar a compra ou não de determinada ação, partia-se para uma nova metodologia que justificasse a subida das ações.

Mas, quem seria insano a ponto de enfrentar uma onda de euforia prazerosa bradando de que aquela subida das ações era injustificada e que no final das contas era apenas fruto de uma irracionalidade dos agentes econômicos? De jeito nenhum. Procura-se então uma nova metodologia de precificação de ações que amparasse tecnicamente a subida das ações. Afinal “as velhas metodologias de precificação não se aplicam mais a um cenário de evolução tecnológica como este”. Pode-se até imaginar, com bastante respaldo experimental, que grande parte dos players desse mercado, tinha ciência da irracionalidade daquele movimento de subida de ações. Mas como não surfar essa onda? Como alocar seus fundos ou de seus clientes em títulos públicos com rendimentos mínimos, se uma nova onda de elevação no preço das ações poderia deixá-los muito mais felizes? Certamente seria um lance perdedor na atração de novos clientes para os fundos de investimentos, que gladiavam para conquistar mais recursos.

Deveria o administrador de recursos manter-se em sua trajetória de retidão intelectual e perder todos os seus clientes no curto prazo para um administrador que continuava a surfar a onda da valorização, mesmo sem respaldo técnico? Mesmo que o fizesse, certamente seria tolhido pelo seu superior e posto fora do mercado. Por que manter um administrador de carteiras que rotineiramente (curto prazo) apresenta retornos que não representam nem 10 por cento dos retornos obtidos pelos investimentos feitos pela maioria de seus pares da indústria?

Notem aqui o risco de o administrador, analista e/ou gestor mais qualificado de se corromper intelectualmente alocando grande parte dos recursos de seus clientes em ativos que, apesar de apresentarem uma trajetória ascendente, não encontram respaldo em nenhuma análise fundamentalista honesta.

Resistir a essas ondas não é fácil, mas ao surfarem acabam apenas fazendo com que as profecias se realizem no curto prazo, desencadeando um sentimento de euforia e prazer. É fato que a pior coisa para um gestor é estar em uma bolha quando ela estoura, a segunda pior é não estar enquanto ela se forma. Em uma bolha, se as expectativas dos agentes financeiros e econômicos sofrer qualquer mudança de humor, mínima que seja protagonizada até por outras nações, isso pode levar a uma corrida em massa em direção à porta de saída, como o estouro de uma manada. Já havíamos publicado vários artigos de jornais em 2019 alertando para o excesso de otimismo em relação à performance do S&P500, que segundo o gráfico de Robert Shiller (CAPE Ratio) nunca esteve tão alto, a não ser em 1929 e no ano 2000, além dos prognósticos para a economia global. Da euforia a depressão. Do excesso de otimismo exorbitante ao excesso de pessimismo elevado.

Cyclically Adjusted PE Ratio (CAPE Ratio) vs US 10 year T Bond (Yield)

http://www.econ.yale.edu/~shiller/data.htm

Dessa vez não nos parece diferente. Em nenhum momento, o presente paper busca convencer qualquer investidor a não surfar em uma onda prazerosa, que “dizem” se formar no horizonte das bolsas, graças aos afrouxamentos monetários protagonizados pelo Federal Reserve (FED), European Central Bank (ECB) e Bank of Japan (BoJ). Mas torna-se imperioso que o investidor profissional e os iniciantes tenham em mente o risco que correm.

No Brasil, dentre as principais explicações para a atração de investidores para a bolsa em meio a uma pandemia de COVID-19, está o argumento de que o juro básico (SELIC) esta baixíssimo e que é hora de voltarmos a correr riscos. Como se a pandemia não tivesse influenciado ou ainda não vá influenciar os fluxos de caixa de várias empresas listadas.

Antes de passarmos as demonstrações técnicas, aos que dizem que a Selic no nível atual (2.25% em 18/junho/2020) significa o fim da renda fixa e que isso obriga as pessoas a irem para a bolsa, não custa lembrar do caso japonês, precursor do que o mundo passa hoje. Até a hora da publicação desse paper, o mercado de renda fixa japonês não havia desaparecido e o índice Nikkei não se encontrava na estratosfera, pelo contrário, encontrasse 40% ABAIXO do topo de exatos 30 anos atrás, que foi quando os juros caíram a zero no Japão.

A boa teoria de finanças nos orienta que ao utilizar a metodologia do fluxo de caixa descontado, a taxa de juros que seria apropriada como proxy do custo de oportunidade é aquela determinada pelo Ke ou WACC. Neste paper nosso objetivo não é destrinchar essas metodologias. Nosso interesse maior é o de demonstrar a grande falácia ou coberta, talvez oportunista, de muitos assessores quando apontam a taxa básica SELIC como parte do custo de oportunidade ou a taxa livre de risco. Ora, investimento em ações requer uma visão de longo prazo. Ao projetar o fluxo de caixa de determinada empresa, é imperioso que se adote uma taxa livre de risco de longo prazo e não de curto prazo. Ou seja, tecnicamente, a taxa livre de risco que deveria fazer parte do custo de oportunidade do acionista ou da empresa, é o juro observado na ponta longa da curva de juros livre de risco, que certamente não é a SELIC (2,25% ao ano, atualmente). Para complicar ainda mais, nem a taxa longa brasileira pode ser usada, pois o nome “livre de risco” não combina muito bem com a economia brasileira. O que se usa é a média geométrica (de 10 ou 20 anos) da taxa de juros de 10 anos dos títulos dos EUA, convertida para reais. Há de se adicionar o risco Brasil (medido pelo EMBI), o conhecido market risk premimum (S&P500 retorno anual geométrico de 2008 a 2019 menos retorno da treasury 10 anos no mesmo período) multiplicado pelo Beta da empresa correspondente e ainda o diferencial de inflação Brasil e EUA (de forma a trazer o retorno requerido pelo acionista para moeda local (R$)). Pronto. Agora chegamos no Ke (cost of equity).

Dessa forma, a taxa de desconto a ser utilizado como custo de oportunidade do acionista para precificar empresas brasileiras tem sido dramaticamente subestimada. A diferença ou a desonestidade intelectual nesse sentido é escandalosa. O assessor que acaba por utilizar a SELIC como proxy de taxa livre de risco para compor o retorno do acionista comete um erro crasso. Menores taxas de desconto, tudo o mais constante, acaba por inflar o valor presente dos fluxos de caixa descontados e justificar preços mais altos das ações. Lembrou da bolha da internet?

Outro aspecto que tem nos chamado bastante a atenção, novamente na parte do fluxo de caixa é a perpetuidade comumente utilizada na mencionada metodologia. Argumenta-se que quanto menor a taxa de juros, melhor a perspectiva do país. Note a diferença do torcedor e do assessor responsável. Ao abrirmos a caixa de narrativas desses assessores podemos contra-argumentar que a Selic ou a taxa básica de juros está em 2,25%, não porque esperamos momentos felizes para a economia real lá na frente, mas porque como regra de bolso, a taxa de juros nominal de um país, não sujeito a repressão financeira como a China, deve ser igual à expectativa de crescimento do PIB nominal. Se PIB é renda e o PIB pela ótica da renda é composto de salários (renda do trabalho), juros (renda do capital), aluguéis (renda das instalações físicas), lucro (renda sobre o processo de produção), a regra de bolso nos ajuda a entender que a taxa de juros nominal que remunera essas rendas deveria ser igual para todos esses fatores, assumindo que não haja uma concentração de renda em nenhum desses partícipes.

PIB = Salários (renda do trabalho) + Juros (renda do capital) + Aluguéis (renda das instalações físicas) + Lucro (renda sobre o processo de produção) + (Impostos (renda do governo)

Se ainda assim, o BACEN continuar com sua política monetária expansionista de corte de juros, não é porque o Brasil tende a crescer mais no futuro, mas a crescer menos e afetar negativamente o fluxo de caixa (flow) das empresas a serem avaliadas. Ou seja, alguns assessores erram tanto no numerador, quanto no denominador na metodologia aplicada. Pior ainda, assumem levianamente que as únicas opções de investimentos estão concentradas no Brasil, como se não houvesse outra alternativa no exterior. Adotam, erroneamente, o famoso “TINA”: “There is no other alternative”. Existem sim alternativas e a diversificação de moedas, por exemplo, é algo fundamental na teoria das finanças e pouco aplicada no Brasil. Tenham mais de uma moeda! Sempre!

Trata-se aqui de uma questão simples de consistência. Cada investidor tem a liberdade para usar a taxa de desconto ou custo de oportunidade que achar mais conveniente. Mas caso queira usar 2,25% de Selic como componente da sua taxa de desconto, deve usar os mesmos 2,25% como crescimento do PIB (nominal, não real), tanto nos anos projetados de fluxo de caixa, quanto na perpetuidade. Acho que podemos afirmar com alto grau de certeza que com essas estimativas de PIB no longo prazo, teríamos lucros bem menores na média das empresas do que o mercado hoje espera. Caso típico onde se aplica a seguinte máxima: “you can’t have the cake and eat it too”!

Novamente frisamos que em nenhum momento achamos que um investidor não deva surfar essa suposta onda premiada por generosos estímulos monetários, mesmo as pessoas físicas. Afinal de contas, pescar com isca verdadeira ou artificial, desde que pegue o peixe, está ótimo. Mas nos sentimos obrigados a alertar os investidores que estão presenciando essa alta, principalmente as pessoas físicas, sobre o risco que eles estão correndo. Cumpre a um assessor explicar exatamente o risco que seu cliente corre, mesmo que a justificativa seja apenas “too much money in the market” e que ele não pode perder essa suposta oportunidade. Porém, tentar se “esconder” atrás de análises falaciosas, que busquem justificar a subida da bolsa, não nos parece ser apropriado e pode induzir as pessoas a riscos inadequados ao seu perfil (suitability).

Sabemos que existe um sentimento claro que devemos ficar mais perto do consenso, ou como se diz no mercado: “prefiro errar com todo mundo do que acertar sozinho”. Mas ainda assim, temos testemunhado uma gama de assessores se utilizando de argumentos fracos, imprecisos, e às vezes totalmente incorreto, apenas para consubstanciar fantasiosamente sua opinião viesada. Esse pode se tornar o maior risco do mercado, fazendo com que inexperientes investidores não compreendam exatamente os riscos a que estão sendo submetidos. Surfem, aproveitem, mas entendam os riscos. E também como disse o lendário investidor John Templeton “The four most dangerous words in the world of investing are: this time is different”.

Roberto Dumas Damas

Mais de 30 anos de experiência no mercado financeiro nacional e internacional. Mestre em economia pela The University of Birmingham (UK), mestre em economia chinesa pela Fudan University (China), CFA Charterholder. Professor do INSPER, IBMEC São Paulo e Fundação Instituto de Administração (FIA)

Daniel Passos Miraglia

30 anos atuando no mercado financeiro, prêmio USP de excelência em economia e mestre em finanças com dupla certificação (BSP e Fundaçao EOI na Espanha).

Roberto Attuch Jr.

25 anos no mercado de renda variável da America Larina (Credit Suisse e Barclays), atualmente CEO e fundador da OHMRESEARCH. Mestre em Gestão de Riscos pela NYU e Diploma em Governança Corporativa pelo INSEAD.

[1] Roubini, N. and Mihm, S. (2008): “Crisis Economics. A Crash Course in the Future of Finance”. Ed. Penguin Press NY. Reinhart, C. and Rogoff, K. (2009): “This Time is Different. Eight Centuries of Financial Folly”. Ed. Princeton University Press

[2] Dumas, D., R. (2016): “Crises Econômicas Internacionais” – Ed. Saraiva

Gostou do texto?

Então cadastre-se gratuitamente para receber em seu e-mail nossas novidades e ofertas exclusivas.