O que move a semana

Os principais índices acionários dos EUA fecharam em direções opostas nesta segunda-feira, 28, com investidores monitorando novas sanções impostas contra a Rússia pela invasão da Ucrânia. O S&P 500 amenizou perdas de até 1,6% e encerrou em baixa de 0,2%, enquanto o Nasdaq, pesado em tecnologia, subiu 0,4%. No mês, caíram 3,1% e 3,4%, respectivamente.

Até onde vai essa guerra é a grande incógnita no momento. A Rússia continuou a avançar na Ucrânia no fim de semana, entrando com veículos militares na segunda maior cidade da Ucrânia, Kharkiv. No domingo, o presidente russo, Vladimir Putin, colocou equipes de armas nucleares em posição de alerta.

Em contrapartida, aliados ocidentais anunciaram mais sanções contra a Rússia. Os EUA, aliados europeus e Canadá concordaram no sábado em remover os principais bancos russos do sistema de mensagens interbancárias, SWIFT.

Apesar da escalada, o Ministério da Defesa da Ucrânia disse que representantes da Ucrânia e da Rússia concordaram em se encontrar na fronteira Ucrânia-Bielorrússia “sem pré-condições”.

Reação nos mercados e economias: em relatório, Roberto Attuch lembra que, no primeiro momento, a guerra leva a uma alta no preço de diversos produtos, em especial commodities, como grãos e petróleo, o que eleva a inflação. Por outro lado, a inflação alta e a guerra tendem a levar a uma recessão. Assim, será importante acompanhar tanto a próxima reunião do FED nos dias 15 e 16 de março, como a da OPEP+ nesta quarta.

Para o Brasil, a alta do preço das commodites leva a alta de custos. Por outro lado, sendo o país grande exportador, pressiona o câmbio. Na visão de Attuch, esta elevação dos custos deve levar o Banco Central brasileiro a continuar aumentando os juros, pelo menos até o final do primeiro semestre.

Visão do gringo

Na avaliação do estrategista Jay Pelosky, os investidores estão ordenando mal o Fed, a Rússia e a Covid em termos de importância. Segundo ele, a diminuição de novos casos da Ômicron e a resultante reabertura das economias global sincronizada é o fator mais importante no momento, mas está recebendo menos atenção.

Em seu último relatório, Pelosky aponta que a invasão da Rússia na Ucrânia pode acabar “fazendo um favor” aos investidores globais ao eliminar o risco extremo do Fed e dando, se não uma chance de paz, um rali de curto prazo e uma possibilidade de “boomflação” de longo prazo. A mudança da Covid de pandemia para endemia é a história econômica com enormes implicações para inflação, crescimento, lucros e retorno de ativos de risco.

“Nossa perspectiva tática exige dados de inflação abaixo do esperado nos próximos meses, já que o declínio da Ômicron traz as pessoas de volta ao trabalho e alivia as pressões da cadeia de suprimentos (observe a melhoria do congestionamento portuário, prazos de entrega, etc). Também buscamos dados de crescimento melhores do que o esperado, à medida que a Ômicron diminui”, avalia.

Oportunidades: ele vê como interessantes o mercado de ações fora dos EUA e investimentos temáticos no estilo ARKK, à medida que perspectivas táticas e estratégicas favoráveis começam a convergir.

Vale a pena conferir também a última live de Pelosky com Roberto Attuch, em que ele dá mais detalhes sobre o cenário que traça para os mercados globais.

Relatórios em destaque

Vendas da Tesla afundam 85% em 2 meses na Noruega, o mercado de carros mais verde do mundo

O analista James Collins traz mais um alerta sobre as ações da Tesla. As vendas da companhia caíram 85% nos primeiros dois meses de 2022 na Noruega, o mercado mais verde do mundo. Claramente, o Model 3, que tem 4,5 anos, está perdendo seu apelo, pois as vendas desse modelo no maior mercado de carros do mundo, China, caiu 79% em janeiro, embora as vendas do Modelo Y tenham sido fortes lá, comenta.

Ele vê a Noruega e a China como dois indicadores globais do mercado de EV. Os resultados de vendas dos EUA e de outros grandes mercados são difíceis de encontrar, pois a Tesla não participa de associações da indústria automobilística, portanto, há um pouco de adivinhação. Mas os registros noruegueses são relatados diariamente e os registros obrigatórios de seguros da China são relatados pela associação chinesa da indústria de seguros, CBIRC, e são, com base em sua pesquisa, uma medida muito precisa da demanda doméstica por lá.

Collins aponta que os impactos das medidas de Putin na economia europeia em geral são difíceis de quantificar, mas certamente serão sentidas. Essa é apenas outra variável enfrentada pela Tesla, em meio a um mercado de ações que parece precificar suas ações sem qualquer consideração pelo risco, avalia.

Minerva (BEEF3): ainda mais valor por vir após Ebitda recorde no 4T

A Minerva reportou fortes ganhos no 4T21 e em 2021, apesar do maior custo do gado (+43,3%) em relação a 2020, aponta o analista William Gonçalves. O EBITDA foi de 2,4 bilhões de reais, o maior patamar da história da empresa. Com esses números, a companhia consolida-se como um dos principais players de exportações de carne bovina da América do Sul, com 23% de participação de mercado. A recomendação do papel foi mantida em compra, com preço-alvo em 14,48 reais, dando um potencial de valorização de 34%.

A lista dos ETFs mais recentes da B3

O estrategista de carteiras Arthur Valle divulgou relatório com os ETFs mais recentes da B3, categorizados por classe de ativos. Estão na lista: URET11 de REITS (XP), DEFI11 de finanças descentralizadas (Hashdex), USAL11 de large caps dos EUA (XP), QDFI11 de finanças descentralizadas (QR Capital).

No mercado de petróleo, atenção para reunião da Opep+ na quarta

O consultor Jose Chalhoub traz uma análise sobre o mercado de petróleo e gás natural. Nesta segunda-feira, os preços do petróleo subiram em meio a novas sanções do Ocidente contra a Rússia. Nos últimos dias, três gigantes de petróleo decidiram deixar a Rússia: BP, Shell e Equinor, controlada pelo governo norueguês. Além do agravamento das tensões, atenção esta semana para a próxima da reunião da Opep+ na quarta, dia 2, e o relatório de inventários de petróleo pela Agência Internacional de Energia (EIA).

Nossas Carteiras

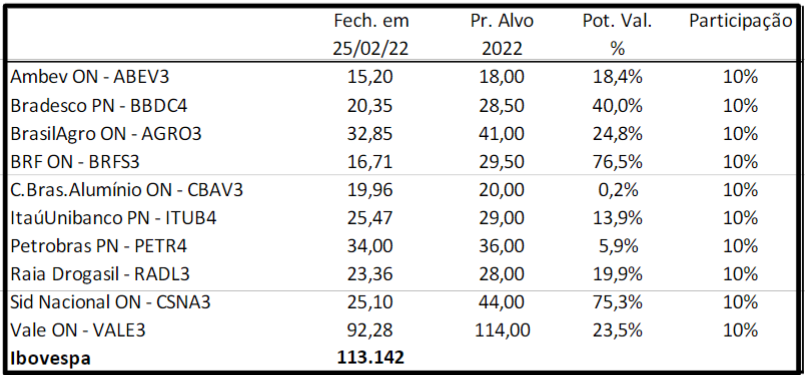

10 Ações Para a Semana, por Roberto Attuch

Entra: AGRO3.

Sai: NTCO3.

Carteira Definitiva de ETFs, por Arthur Valle

O estrategista Arthur Valle apresenta o desempenho consolidado de sua carteira de ETFs, que teve início em janeiro deste ano. O portfólio é composto por: SPXI11 (25%), WRLD11 (25%), IMAB11 (12,5%), IRFM11 (12,5%), XFIX11 (10%), ALUG11 (10%), HASH11 (2,5%) e GOLD11 (2,5%).

Valle publicou também o desempenho de fevereiro de sua Carteira Recomendada de ETFs para 2022. O portfólio é composto por: SPXI11 (50%), IMAB11 (30%), XFIX11 (18%), QBTC11 (1%) e ETHE11 (1%).

Carteira Agile Long & Short

A Agile reportou sua carteira Long & Short, que traz duas operações de arbitragem por semana. A abertura das posições deve ocorrer dentro dos primeiros 30 minutos da data da divulgação.

Carteira Gráfica Mensal Agile ETF

No mercado interno, a carteira priorizou para o mês de março alocações nos principais papéis da B3, seguindo o fluxo de dinheiro estrangeiro. Para proteção contra uma eventual extensão da guerra da Ucrânia, foi acrescentado exposição em ouro. O portfólio também traz alocação em criptomoedas, entendendo que os ativos estão descontados.

Foram incluídos os ETFs: DIVO11, GOLD11 e HASH11. Saíram: SMALL11, FIND11 e IVVB11.

Carteira Gráfica Agile Double View

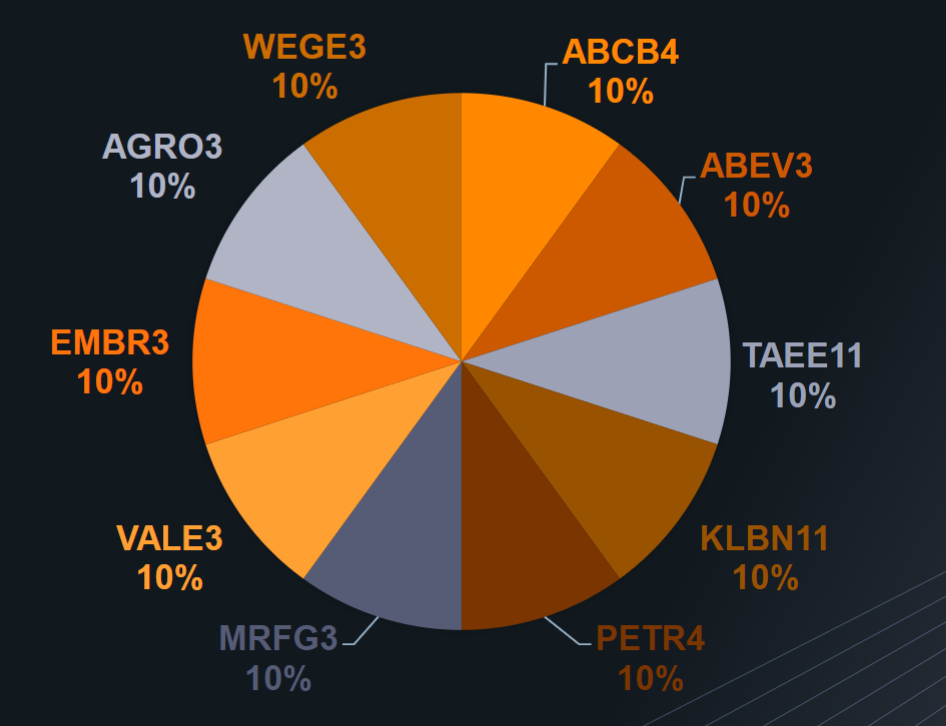

Para o mês, o portfólio priorizou alocação defensiva, com beta de 0,75 e papéis que apresentam menor volatilidade do que o índice. Entraram: ABCB4, ABEV3, TAEE11, KLBN11, PETR4, VALE3, AGRO3 e WEGE3. Saíram: SLCE3, PRIO3, GOAU4, SMTO3, RENT3, EQTL3, BBDC4 e UNIP6.

Recomendações abertas

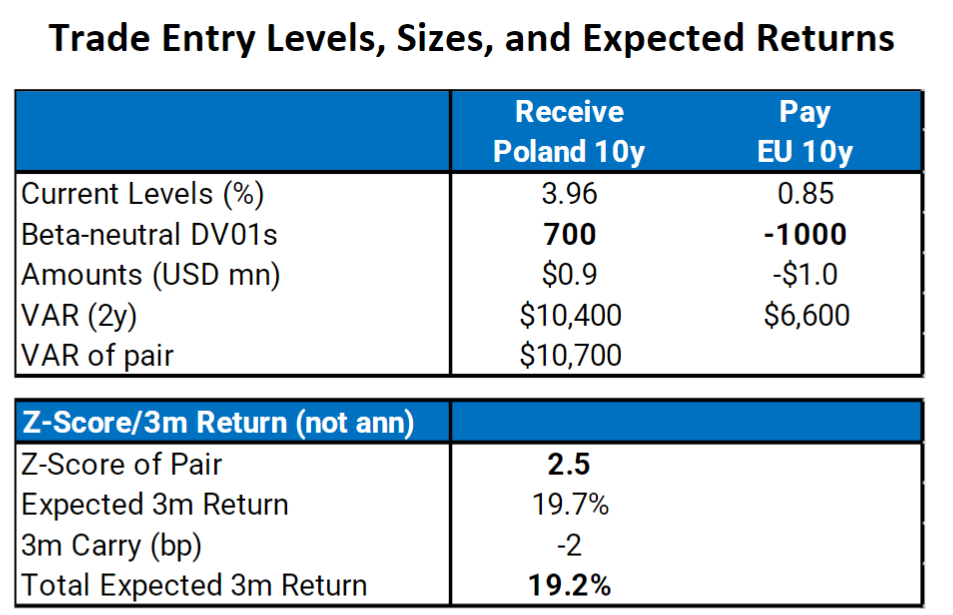

Recomendações em juros, por Gautam Jain

O estrategista Gautam Jain recomenda trade com juros da zona do euro vs Polônia, com expectativa de ganhos de 19% em 3 meses.

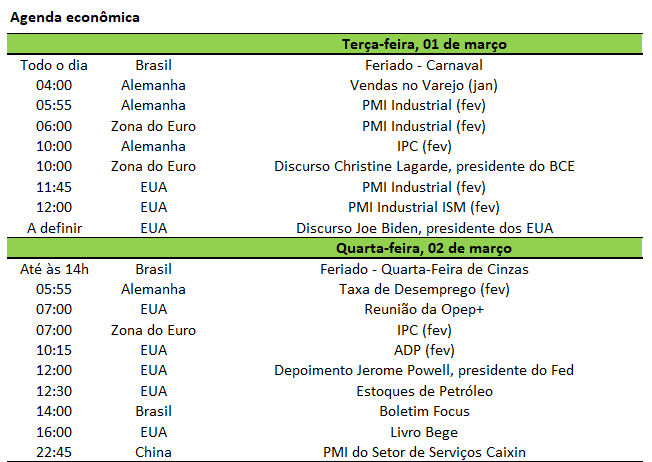

Calendário

AVISO LEGAL:

ANALISTA RESPONSÁVEL , ROBERTO ATTUCH – CNPI EM 0986

Este Relatório de Análise foi elaborado e distribuído pelo Analista, signatário unicamente para uso do destinatário original, de acordo com todas as exigências previstas na Resolução CVM nº 20 de 26 de fevereiro de 2021 e tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As decisões de investimentos e estratégias financeiras devem ser realizadas pelo próprio leitor, os Analistas, ou a OHMRESEARCH não se responsabilizam por elas. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de investidores. Antes de qualquer decisão de investimentos, os investidores deverão realizar o processo de suitability no agente de distribuição de sua confiança e confirmar se os produtos apresentados são indicados para o seu perfil de investidor.

A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma totalmente independente e que a OHMRESEARCH não tem qualquer gerência sobre este conteúdo. As opiniões aqui expressas estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado. O Analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/21 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas cadastrados na OHMRESEARCH estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários e no Manual de Controles Internos para Elaboração e Publicação de Relatórios da OHMRESEARCH. De acordo com o art. 21 da Resolução CVM nº 20/21 caso o Analista esteja em situação que possa afetar a imparcialidade do relatório ou que configure ou possa configurar conflito de interesse, este fato deverá estar explicitado no campo “Conflitos de Interesse” deste relatório.

O conteúdo deste relatório é de propriedade única do Analista signatário e não pode ser copiado, reproduzido ou distribuído, no todo ou em parte, a terceiros, sem prévia e expressa autorização deste Analista. Todas as informações utilizadas neste documento foram redigidas com base em informações públicas, de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não são incertas ou equívocas no momento de sua publicação, o Analista não responde pela veracidade das informações do conteúdo.

Para maiores informações, pode-se ler a Resolução CVM nº 20/21 e o Código de Conduta da APIMEC para o Analista de Valores Mobiliários. Este relatório é destinado exclusivamente ao assinante da OHMRESEARCH que o contratou. A sua reprodução ou distribuição não autorizada, sob qualquer forma, no todo ou em parte, implicará em sanções cíveis e criminais cabíveis, incluindo a obrigação de reparação de todas as perdas e danos causados, nos termos da Lei nº 9.610/98 e de outras aplicáveis.