O que move a semana

No radar: S&P 500 em bear market, T-10 a 3,36% e Fed na quarta

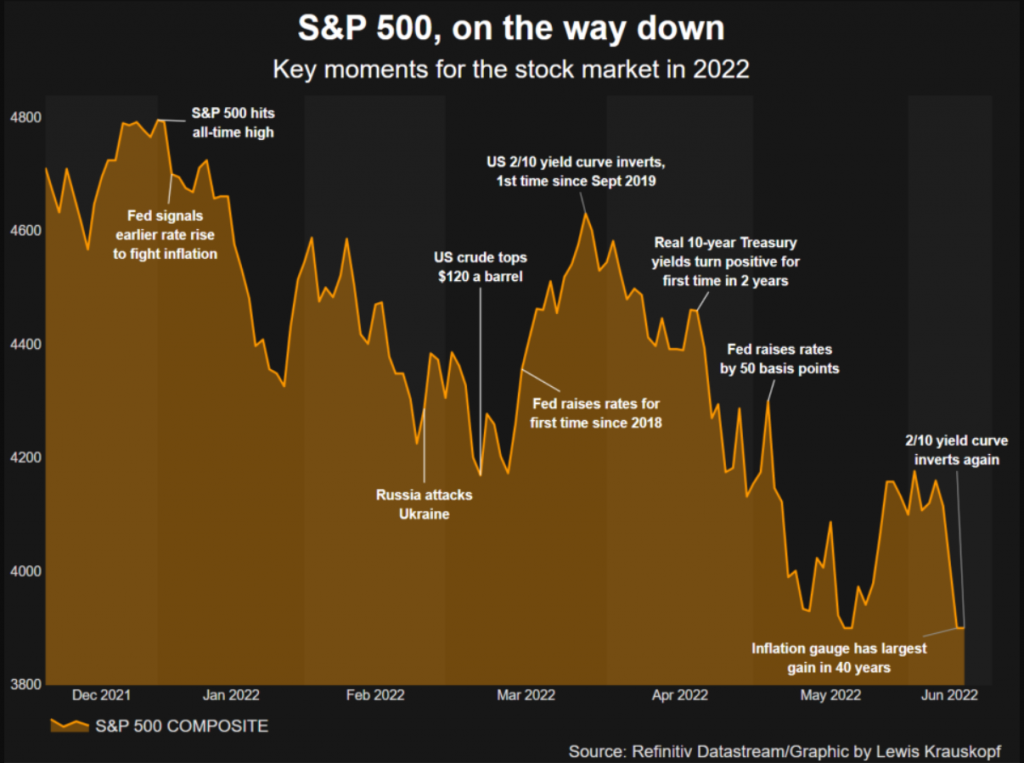

As bolsas dos EUA afundaram nesta segunda-feira, 13, em meio à apreensão do mercado com a decisão do Fed daqui a dois dias, após índice de inflação (CPI) ter vindo acima do esperado na semana passada.

O S&P 500 fechou em baixa de 3,9%, confirmando sua entrada em bear market. O índice americano acumula perda de 22% desde seu recorde histórico em 4.797 pontos, atingidos dia 3 de janeiro.

O Nasdaq, pesado em ações de tecnologia, derreteu 4,7%, e cai mais de 33% desde seu recorde em novembro.

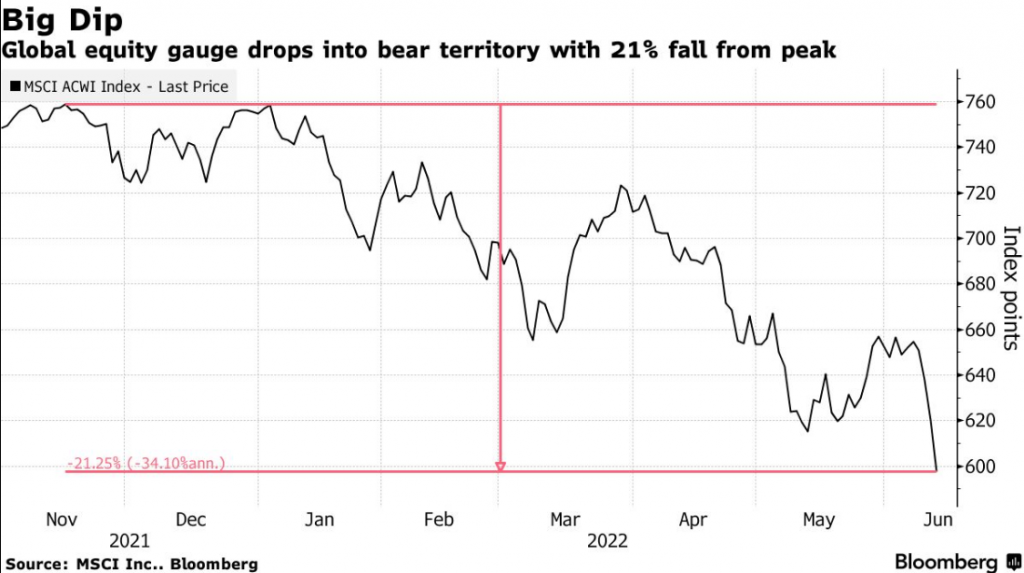

A aversão ao risco levou também o ETF MSCI ACWI, que mede o retorno dos mercados acionários globais, para o bear market, com queda de 21% desde seu último pico.

O mercado teme que, para conter a escalada dos preços, a autoridade monetária americana tenha que promover aumentos mais agressivos na taxa de juros, o que poderia levar a recessão. O Fed se reúne entre os dias 14 e 15 de junho.

No mercado de juros, a taxa dos títulos de 10 anos dos EUA subiu para 3,36%, alcançando o maior nível desde 2011, enquanto a curva dos rendimentos dos títulos de 2 e 10 anos dos EUA voltou a se inverter, algo que não acontecia desde abril. Esse indicador é bastante observado pelo mercado pois, historicamente, está associado à recessão.

Investidores agora precificam uma alta de 200 pontos-base na taxa de juros americana até setembro, com pelo menos um aumento de 75.

“É extremamente importante que o Fed volte a ganhar credibilidade e derrube as expectativas de inflação”, comentou Roberto Attuch, no Wake Up Call, de hoje.

Dólar

Apenas o dólar conseguiu oferecer algum alívio, com o DXY, índice que mede o desempenho do dólar contra uma cesta de seis moedas fortes, subindo 0,6%, para 105,04, nesta sessão. O movimento levou o índice para nova máxima em quase 20 anos, em meio a temores de Fed mais agressivo e desaceleração econômica global. Já o iene japonês continua sua trajetória de queda e tocou hoje seu menor patamar em relação ao dólar desde 1998.

Visão do gringo

Inflação acende fogo político | relatório

Por Barry Knapp

Apesar do CPI mensal e anualizado ter vindo acima do esperado, o estrategista Barry Knapp reforça sua tese de pico de inflação nos EUA, citando que a rápida desaceleração dos preços de bens permanece intacta. “O núcleo da inflação de preços de bens, apesar do mês forte para os preços de automóveis, desacelerou para 8,5%, de um pico de 12,4% em fevereiro”.

Na noite de quinta-feira, a China divulgou o índice de preços ao produtor, o PPI, de maio em 6,4%, abaixo dos 8% em abril e do pico de 10,8% em outubro de 2021. “Em suma, a inflação resultante diretamente de interrupções pandêmicas das cadeias de suprimentos globais está caindo”, destaca.

No relatório, ele chama atenção também para a pesquisa de sentimento do consumidor da Universidade de Michigan, que caiu para o patamar mais baixo da história. “Há tempos consideramos as pesquisas de confiança do consumidor muito mais úteis na previsão das eleições do que os dados de gastos do consumidor”, lembrando que, em novembro, ocorrem as eleições de meio de mandato nos EUA.

Com os dados da última pesquisa, os democratas parecem destinados à derrota, aponta. Segundo ele, a evidente crise política na pesquisa de maio pode muito bem, e talvez deva, pressionar o FOMC a acelerar o ritmo de alta da taxa de juros.

Isso porque o sentimento mais fraco do consumidor em meio ao mercado de trabalho mais apertado em décadas pode ser quase exclusivamente atribuível à inflação e aos erros de política fiscal e monetária, que exacerbaram os choques de oferta pandêmicos, explica. “Com a confiança do consumidor em níveis mais baixos de todos os tempos devido à inflação mais alta em 4 décadas e a confiança dos negócios em uma trajetória semelhante, o Fed precisa desesperadamente restaurar a credibilidade após seu enorme erro de política de 2021”.

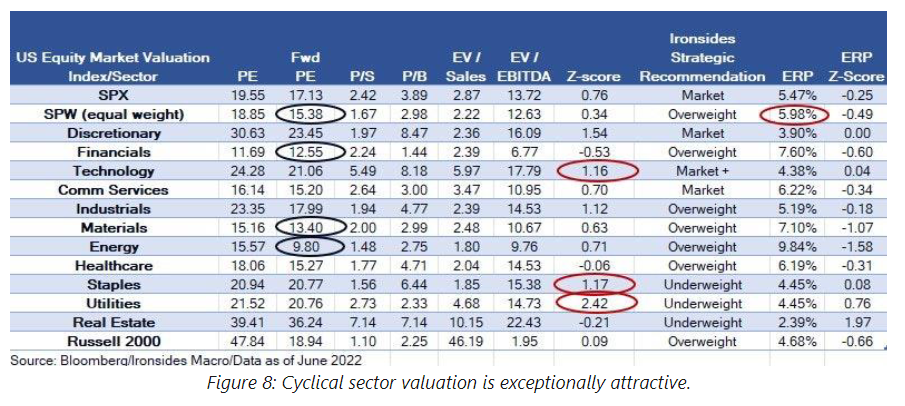

Para Knapp, a reunião do Fed desta semana pode marcar o pico nas expectativas de aperto monetário nos EUA. Caso tal cenário se concretize, a decisão de quarta poderia fornecer um ponto de entrada interessante em ações, comenta. “As ações podem e devem se recuperar após a reunião”.

Ele segue com visão construtiva para ações americanas. Para o estrategista, os papéis devem engatar recuperação no segundo semestre deste ano, liderados por setores cíclicos, que, na sua visão, estão com valuations atrativos (gráfico abaixo).

Veja a análise completa:

Dente de serra | relatório

Por Jay Pelosky

Uma onda dente de serra produz um movimento ascendente, que, depois de atingir seu ponto máximo, cai bruscamente. Essa parece uma leitura adequada do atual movimento dos mercados – de ações a títulos, comenta o estrategista Jay Pelosky. Obviamente, o grande foco do mercado é o CPI dos EUA, que ficou um pouco acima do consenso, à medida que a alta dos preços das commodities passa para a inflação.

“Um mercado dente de serra é um mercado frustrante e esse é claramente o caso nos dias de hoje“. Esperar a inflação atingir o pico e desacelerar tornou-se a grande saga do mercado.

“Essa tem sido uma espera frustrante e dolorosa”, comenta. Esse mês foi comida, combustível e aluguel – nenhuma surpresa real, embora o salto de dois dígitos nas passagens aéreas pelo 2º mês consecutivo, 3 meses anualizados em 376%, realmente tenha impressionado por dois motivos, ressalta Pelosky. Primeiro, porque, segundo ele, o preço do combustível de aviação caiu mais de 40% desde o pico no início de abril; e, segundo, o desempenho do ETF JETS tem sido menos que estelar, praticamente estável desde o início de março.

No entanto, ele aponta que permanece a justificativa para esperar que a inflação abrande, em parte devido à probabilidade de que grandes aumentos de preços, como as tarifas aéreas, não sejam sustentáveis. Além disso, a flexibilização da cadeia de suprimentos, o abrandamento do mercado de trabalho, o pico no ganho médio por hora dos trabalhadores e a queda acentuada no setor de habitação devem contribuir para um alívio nos preços,

Pelosky continua com a leitura de que uma recessão é improvável nos EUA e Europa nos próximos 12 meses, sem que o Fed entre em pânico. Jay também enfatizou essa visão na última live do dia 06 de junho, com Roberto Attuch (veja aqui). “Atualmente, nenhum estado dos EUA está em condições de recessão, embora pesquisas recentes indiquem que a maioria dos americanos acreditem que o país já esteja em recessão”, comenta.

Ele segue overweight em ações fora dos EUA e aumentou posição em créditos nos EUA nos últimos meses. Para títulos do governo, segue com underweight. Além disso, continua focado no universo de investimentos temáticos. Confira a análise completa no link a seguir:

Relatórios em destaque

Urso-de-Kodiak | relatório

Por Martin Tixier

O urso-de-Kodiak, também conhecido como urso marrom Kodiak, habita as ilhas do arquipélago Kodiak no sudoeste do Alasca. É a maior subespécie de urso pardo e um dos dois maiores ursos vivos atualmente. Portanto, o título do relatório desta semana reflete uma leitura cada vez mais pessimista sobre os mercados, escreve o estrategista Martin Tixier.

“Como os preços de energia, em geral, e do petróleo, em particular, seguem em alta, pressionando ainda mais os números de inflação, continuamos a acreditar que o resultado estagflacionário vai manter os ativos de risco sob pressão”.

“Os preços do carvão europeu triplicaram em um ano. Todo o setor de energia está em chamas”.

A volatilidade (medida pelo VIX) está subindo novamente enquanto as ações estão despencando. Kodiak bearish?

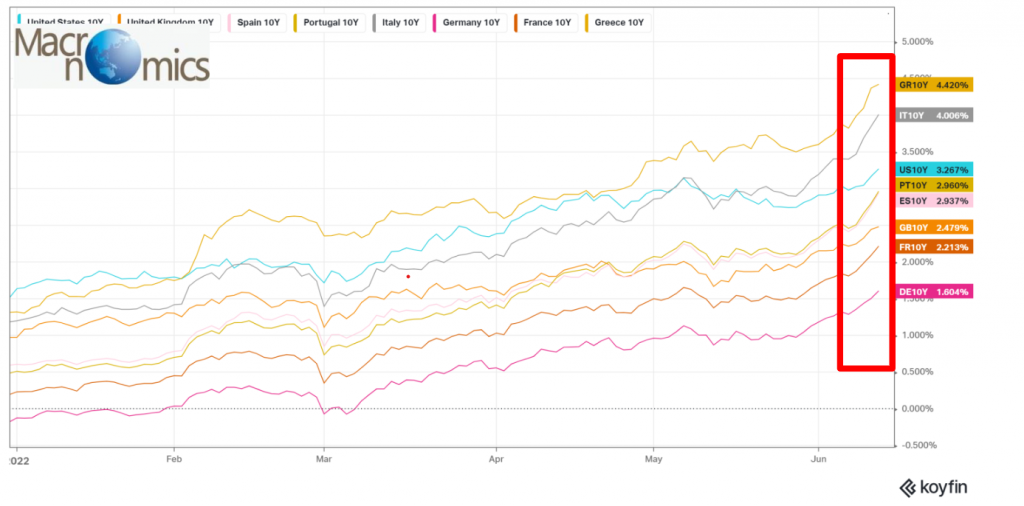

Ele continua a ver a Europa em uma situação muito ruim, com o BCE está em uma pior posição do que o Fed, dado o peso de energia nas suas importações e o enfraquecimento da sua moeda como fator agravante.

Os rendimentos dos títulos do governo têm aumentado significativamente desde o início do ano, em meio às pressões inflacionárias, o que acaba deixando mais caro o custo de financiamento para a maioria dos países europeus.

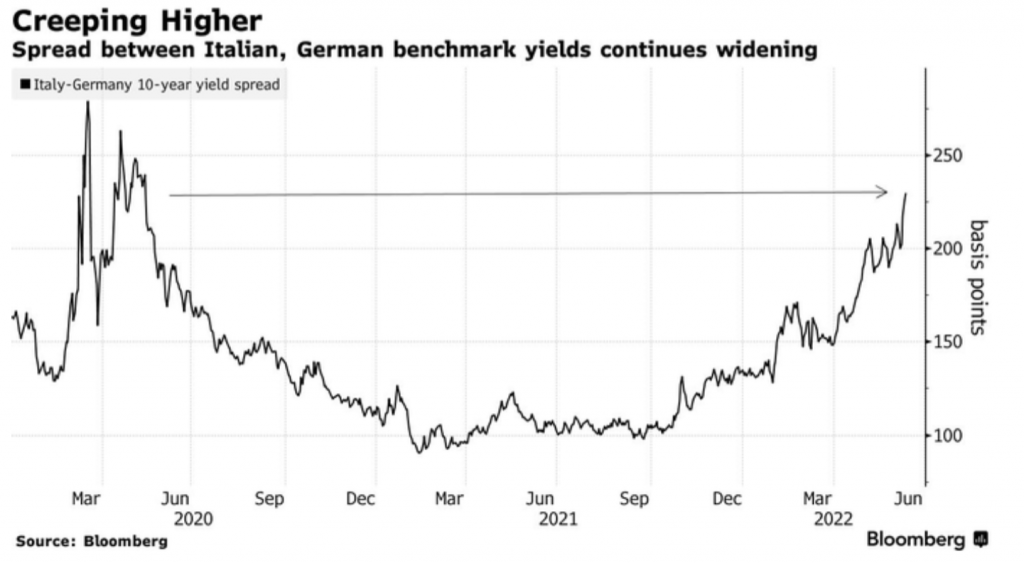

O BCE está claramente em apuros, comenta Tixier. O spread entre os títulos de 10 anos da Alemanha e Itália segue aumentando. “Isso é algo para acompanharmos muito de perto”.

Revisitando as recomendações de compra de puts, com ganhos de mais de 200% em menos de uma semana | relatório

Por Jim Callins

O analista Jim Collins revisita suas recomendações de compra de opções de venda (puts) da semana passada de QQQ, ETF que acompanha o desempenho do Nasdaq, e das ações da Apple. As sugestões foram feitas em 8 de junho (veja aqui), dois dias antes da divulgação do CPI nos EUA no maior patamar em 40 anos.

Com a forte queda dos mercados desde então, as estratégias indicadas por Collins, que ganham com a desvalorização dos respectivos ativos, dispararam. As puts do Nasdaq registram alta de mais de 280% nos últimos três pregões, enquanto as da Apple têm ganhos superiores a 210%.

Análise do Mercado Siderúrgico e Oportunidades | relatório

Por Gilberto Cardoso

No mês passado, o analista Gilberto Cardoso tinha recomendado uma exposição maior em Usiminas (USIM5) por conta de estar negociando múltiplos abaixo da média do setor de cobertura com ações e BDRs listados na B3. Após uma performance de -4.24% vs. -2.87% do Ibovespa nos últimos 30 dias, ele revisitou o case e optou por alterar a recomendação para exposição ao setor via os BDRs da ArcelorMittal (ARMT34),

A sugestão visa aproveitar a exposição global da companhia no setor siderúrgico, além de apontar que o papel é negociado com desconto em relação à média dos seus pares. ARMT34 negocia com desconto de 17% no múltiplo EV/EBITDA e 19% no P/L para 2022 na comparação com a média do setor na B3, considerando ações e BDRs.

Atualização semanal sobre o mercado de commodities | relatório

Por Lukas Kümmerle

O analista Lukas Kümmerle publicou seu relatório semanal sobre o mercado de commodities, destacando o que é importante ficar de olho nos próximos dias. O início do verão pode trazer um mercado mais desafiador pela frente, entre os meses de junho e agosto, já que, em meses de férias, o mercado costuma ter menos liquidez. Além disso, tem em curso a atual drenagem de liquidez pelo Fed, como forma de conter a inflação, o que pode tornar o ambiente mais arisco.

“Simplesmente, irei usar menos risco por trade para atravessar este período do verão e talvez você devesse também preservar seu capital”.

Em um ambiente inflacionário, ele chama atenção ainda para um gráfico comparando os preços do petróleo e as expectativas de inflação. “As commodities são o melhor hedge para inflação, em especial, o petróleo, que tem uma das correlações mais estreitas com as expectativas de inflação”, aponta.

Mas fique atento às expectativas de inflação (= Breakeven Inflation) e não somente aos dados de inflação em si, como CPI e PPI. “O mercado negocia expectativas futuras e não as condições atuais”, destaca.

Iochpe-Maxion (MYPK3): preço-alvo elevado para R$ 32,68 (upside de 116%); compra mantida | relatório

Por Caio Amoedo

O analista Caio Amoedo atualizou sua tese de Iochpe-Maxion e elevou o preço-alvo para R$ 32,68, o que representa um potencial de valorização de 116%. A recomendação de compra foi mantida.

Além do papel apresentar um potencial atrativo de valorização, ele aponta quatro pontos positivos para a tese: i) liderança de mercado no setor automotivo brasileiro; ii) presença global o que mitiga o risco geográfico; iii) a alta do dólar beneficia seus resultados no mercado externo; iv) investimento contínuo em inovação e tecnologia o que tende a levar a ganhos de produtividade além de aproveitar a tendência de eletrificação na economia.

Venezuela. Petróleo, sanções e licenças | relatório

Por Carlos Brandt

O governo dos EUA autorizou a ENI e a Repsol a enviarem petróleo venezuelano para a Europa. Essa medida ocorre em um contexto em que a Comissão Europeia oficializou o embargo das importações de 90% do petróleo russo para a bloco até o fim do ano, exceto o que passa por oleodutos. Carlos Brandt comenta os termos do anúncio e seus possíveis desdobramentos.

Nossas Carteiras

Carteira Ohmresearch: 5 Ações para a Semana | relatório

Entram: ELET6 e BRAP4.

Saem: SEQL3 e TOTS3.

Carteira Semanal Agile Profit Gain | relatório

Entram: ABCB4, EQTL3 e UNIP6.

Saem: BPAC11, NEOE3 e SBSP3.

Seguem inalteradas: AALR3 e PETR4.

Carteira Semanal Agile Long & Short | relatório

São recomendadas duas operações de arbitragem por semana. Confira as novas:

AVISO LEGAL:

ANALISTA RESPONSÁVEL , ROBERTO ATTUCH – CNPI EM 0986

Este Relatório de Análise foi elaborado e distribuído pelo Analista, signatário unicamente para uso do destinatário original, de acordo com todas as exigências previstas na Resolução CVM nº 20 de 26 de fevereiro de 2021 e tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As decisões de investimentos e estratégias financeiras devem ser realizadas pelo próprio leitor, os Analistas, ou a OHMRESEARCH não se responsabilizam por elas. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de investidores. Antes de qualquer decisão de investimentos, os investidores deverão realizar o processo de suitability no agente de distribuição de sua confiança e confirmar se os produtos apresentados são indicados para o seu perfil de investidor.

A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma totalmente independente e que a OHMRESEARCH não tem qualquer gerência sobre este conteúdo. As opiniões aqui expressas estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado. O Analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/21 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas cadastrados na OHMRESEARCH estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários e no Manual de Controles Internos para Elaboração e Publicação de Relatórios da OHMRESEARCH. De acordo com o art. 21 da Resolução CVM nº 20/21 caso o Analista esteja em situação que possa afetar a imparcialidade do relatório ou que configure ou possa configurar conflito de interesse, este fato deverá estar explicitado no campo “Conflitos de Interesse” deste relatório.

O conteúdo deste relatório é de propriedade única do Analista signatário e não pode ser copiado, reproduzido ou distribuído, no todo ou em parte, a terceiros, sem prévia e expressa autorização deste Analista. Todas as informações utilizadas neste documento foram redigidas com base em informações públicas, de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não são incertas ou equívocas no momento de sua publicação, o Analista não responde pela veracidade das informações do conteúdo.

Para maiores informações, pode-se ler a Resolução CVM nº 20/21 e o Código de Conduta da APIMEC para o Analista de Valores Mobiliários. Este relatório é destinado exclusivamente ao assinante da OHMRESEARCH que o contratou. A sua reprodução ou distribuição não autorizada, sob qualquer forma, no todo ou em parte, implicará em sanções cíveis e criminais cabíveis, incluindo a obrigação de reparação de todas as perdas e danos causados, nos termos da Lei nº 9.610/98 e de outras aplicáveis.