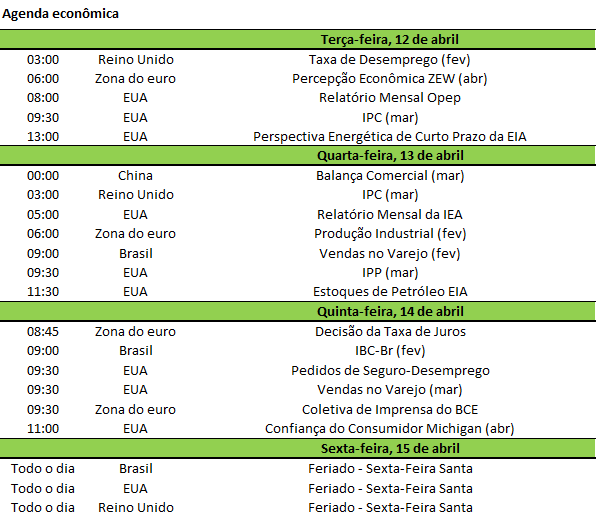

O que move a semana

Inflação e balanços do 1º tri nos EUA no radar

Os investidores aguardam importante relatório de inflação ao consumidor (CPI) nos EUA na terça-feira, 12. Os dados devem mostrar um aumento anual de 8,4% nos preços, no patamar mais alto desde dezembro de 1981, segundo economistas consultados pela Dow Jones.

Na quarta, é previsto no país o índice de preços ao produtor (PPI). Os números serão acompanhados de perto pois podem fornecer mais pistas sobre a política monetária do Fed.

Na semana, há expectativa também pelo início da temporada de balanços do primeiro trimestre nos EUA, com a divulgação de grandes bancos a partir de quarta-feira.

Entre os dias 13 e 18 de maio, saem os resultados de JPMorgan (JPMC34), Morgan Stanley (MSBR34), Goldman Sachs (GSGI34), Wells Fargo (WFCO34), Citigroup (CTGP34) e Bank of America (BOAC34).

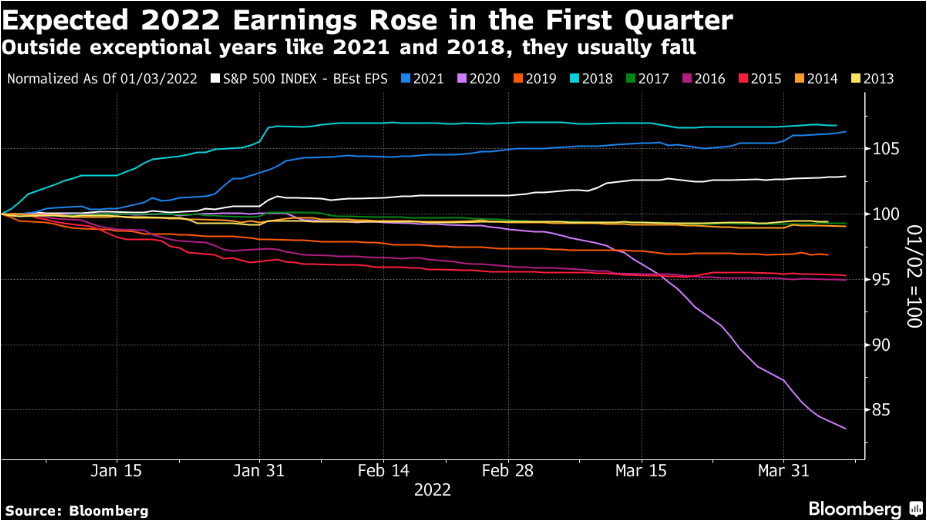

Apesar do cenário global conturbado, as estimativas de lucro das empresas para 2022 têm aumentado a cada mês.

As revisões líquidas, o número de estimativas elevadas menos diminuições (seu principal indicador de tendência de momentum de lucros), estão positivas para oito dos 11 setores do S&P 500, destaca o estrategista global Barry Knapp em relatório.

O que esperar dos bancos? No caso das instituições financeiras, o mercado estará concentrado em saber se os resultados trimestrais sugerem que uma virada de ciclo está chegando para o setor, comenta o analista Saul Martinez (veja o relatório: US Banks: Is the cycle about to turn? Thoughts into 1Q22 results).

“Mais especificamente, devem estar em foco as perspectivas para a qualidade do crédito e as provisões de perdas com empréstimos, as receitas financeiras e a sustentabilidade do crescimento dos empréstimos”.

Apesar das incertezas sobre as receitas não decorrentes de juros, ele diz que o ritmo de crescimento dos empréstimos segue bom. Além disso, uma taxa de juros mais alta e taxas crescentes em toda a curva de juros também impulsionam as perspectivas de receita líquida de juros no curto prazo. “Isso é especialmente verdadeiro para o BofA”, aponta.

É hora de adicionar risco na carteira?

Para Knapp, o mercado americano está em um ponto interessante de compra, após correção por conta da normalização da política monetária do Fed.

“As correções do Fed são o melhor ponto de entrada. Batemos na mesa no fim de janeiro e novamente antes da reunião do Fomc de março. Consequentemente, é provável que encerremos o segundo trimestre perto das máximas do quatro trimestre de 2021, embora uma tendência de alta sustentável até o quarto trimestre deste ano seja improvável”, diz.

Knapp sugere aumentar o risco com S&P 500 a 4.400 pontos (próximo do patamar atual) e reduzir em 4.800 pontos, mas tendo uma postura enviesada comprada em ações cíclicas para os próximos dois trimestres, visando um fim de ano forte.

Segundo ele, as projeções de lucros para as empresas do S&P 500 têm aumentado de forma constante, enquanto a alta nas taxas de juros reais comprimiu do prêmio de risco, indo de 6,34% após a invasão russa para 5,21% (gráfico abaixo).

Veja o relatório de Barry Knapp na íntegra: The Politics of Inflation.

Visão do gringo

Fed, inflação e Rússia: tudo isso já está precificado?

Entre os principais temores dos investidores, Federal Reserve mais agressivo, inflação e Rússia, o que já estaria precificado nos mercados? A inflação já atingiu seu pico? Por que as ações têm reagido tão bem? São perguntas que o estrategista global Jay Pelosky responde em seu último relatório.

Ele chama atenção para o movimento dos mercados nas últimas semanas. Por exemplo, destaca: é curioso perceber que as ações na China subiram desde que Xangai entrou em lockdown. O potencial da resposta política provavelmente está suportando os preços dos ativos chineses, diz.

Vale notar também que o petróleo WTI voltou para baixo do patamar que estava em 24 de fevereiro, quando a Rússia invadiu a Ucrânia; as bolsas da União Europeia estão acima dos níveis da data da invasão e subiu quatro das últimas cinco semanas; o mercado de títulos dos EUA está no seu pior bear market em quase 50 anos. Tudo isso sugere que boa parte de um cenário de inflação em alta e elevação das taxas de juros já esteja precificada, comenta.

“O Fed de Powell é muito mais hawkish na cabeça de Wall Street do que na realidade”.

Por que as ações se sustentaram tão bem?

De acordo com Pelosky, uma razão pode ser a revisão para cima do mercado no LPA (lucro por ação) dos EUA para cada trimestre no último mês, apesar da Rússia, petróleo, picos de preços dos alimentos, aperto do Fed etc.

Ed Yardeni, veterano analista de Wall Street, acabou de aumentar em 6% sua estimativa de lucro por ação para as empresas do S&P 500 em 2022, de US$ 225 para US$ 240. “Notamos que muitas vezes o elevado crescimento nominal (projetamos um crescimento nominal para os EUA e Europa de 6% a 8%) impulsiona a expansão das receitas e dos lucros”, escreve Pelosky.

A temporada de balanços do 1º trimestre dos EUA está começando, e as estimativas de LPA de um dígito para as empresas americanas e europeias parecem muito fáceis de serem superadas, afirma.

Além disso, ele acredita que o mercado ainda subestima o efeito da reabertura da Covid nas economias – segundo ele, talvez até mais benéfico na atividade econômica global do que a Rússia, especialmente no longo prazo.

“A atividade do setor de serviços dos EUA está começando a sinalizar isso. A reabertura pode suportar tanto o crescimento quanto a redução da inflação, por meio de melhores condições de trabalho e cadeia de suprimentos, como sugeriu o último relatório de empregos”.

Como se posicionar?

Ele segue construtivo com investimentos temáticos, como das tecnologias disruptivas. Continua comprado em ações, preferindo papéis fora dos EUA, incluindo Europa, China e Brasil. Está underweight em títulos (embora ressalte que, se fosse trader, estaria pensando em ficar comprado) e ainda overweight em commodities (aumentou ligeiramente a posição comprada em produtoras de matérias-primas).

Por fim, ele destaca um indicador de sentimento dos investidores de varejo da corretora americana TD Ameritrade. Segundo ele, o indicador caiu quatro meses seguidos até março, um movimento que só aconteceu quatro vezes na última década. Quando ocorreu, os 3 meses e 6 meses seguintes foram fortemente positivos, com valorizações de 7% e 11%, respectivamente.

Relatórios em destaque

O mercado de títulos dos EUA está colapsando… você tem notícias? | relatório

O analista Jim Collins chama atenção para o colapso no mercado de títulos dos EUA, que não tem sido totalmente capturado pela mídia financeira. Os rendimentos dos títulos se movem inversamente aos preços. Nesta manhã, o título de 10 anos do governo americano rendia 2,76%, contra 1,50% em 31 de dezembro.

O movimento é forte, mas ainda não revela o verdadeiro dano na carteira dos detentores de títulos. Tenha em mente que os preços listados pela Bloomberg ou outras plataformas não são os preços dos títulos reais, mas representações sintéticas de como um título com exatamente o vencimento especificado (neste caso, 10 anos) seria precificado, com base nos preços dos títulos com vencimentos próximos, comenta.

Indo para um exemplo real, Collins joga luz sobre um título real de 10 anos, emitido pelo governo dos EUA em 15/11/2021. Na época, o título foi precificado em 99,359 dólares. No fim do pregão de hoje, era cotado em 88,593 dólares. Ou seja, uma queda extraordinária de praticamente 11% em menos de cinco meses de vida desse título. Um declínio de quase 11% em um BOND em menos de 5 meses é quase insondável, diz. A taxa de cupom deste título de 1,375% não “compensará” essa perda em até 7 anos.

“Temo que estejamos entrando em um momento em que as chamadas de margens começarão a aparecer. Um desconto de 11% no patrimônio de um fundo é MUITO difícil de administrar… como consequência, mais fundos venderão mais títulos, o que fará com que os preços caiam ainda mais… aumentando ainda mais a pressão sobre os fundos de renda fixa, em um ciclo vicioso”.

“Então, este é o maior problema que o mercado de ações dos EUA enfrenta agora… o mercado de títulos dos EUA”. Como os nomes de tecnologia do Nasdaq são mais sensíveis a juros, isso pode trazer uma reclassificação substancial para baixo em papéis como Tesla, Meta e tantos outros. Mas atinge também a maioria das carteiras de ações, dado que essas ações de big techs têm atualmente forte representação nos índices acionários.

Petróleo afunda 4% com lockdowns na China | relatório

O consultor de risco geopolítico Jose Chalhoub comenta a queda de mais de 4% do petróleo nesta segunda-feira, com investidores avaliando os impactos sobre a demanda dos lockdowns na China. O Brent fechou abaixo de US$ 100 o barril pela primeira vez desde 16 de março. O país asiático é o segundo maior consumidor mundial da commodity e bloqueios aumentam temor sobre queda da demanda. Também contribuiu para o movimento o anúncio de liberação de reservas pela AIE (Agência Internacional de Energia).

Chalhoub destaca ainda a reunião de membros da União Europeia com a Opep, que aconteceu hoje, na tentativa de apoio para que o grupo aumentasse a produção. Em resposta, a Opep disse que seria impossível substituir os volumes no caso de embargo total do petróleo russo.

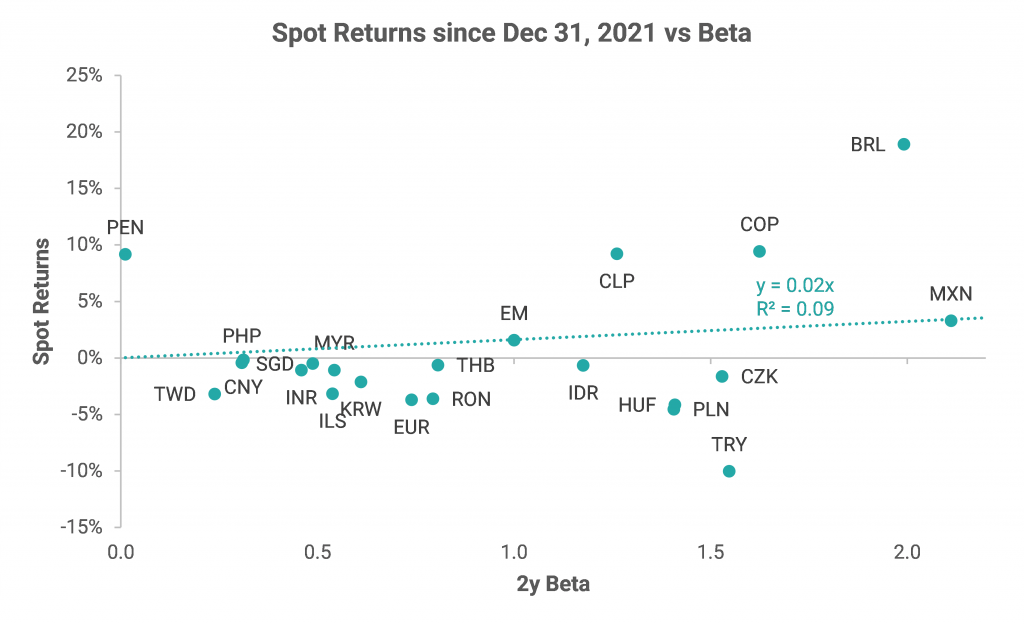

Rali das moedas da América Latina no ano | relatório

O estrategista de moedas e juros Gautam Jain comenta em relatório sobre o movimento das moedas da América Latina este ano. Apesar da força do dólar (DXY, +3% no acumulado de 2022), as moedas emergentes também têm apresentado desempenho positivo (o esperado seria que se enfraquecessem com a alta do dólar).

Dentro desse grupo, destaque para as moedas da América Latina, especialmente do Brasil, Chile, Colômbia, Peru e México, com os melhores desempenhos (gráfico abaixo).

No acumulado do ano, as moedas da América Latina subiram quase 10%, enquanto as do CEEMEA (Leste Europeu, Oriente Médio e África), excluindo Rússia, caíram pouco mais de 1% cada.

Mesmo com o forte desempenho, Jain comenta que segue construtivo em relação ao real (BRL), peso chileno (CLP) e sol peruano (PEN), com a ressalva de que a volatilidade das moedas da América Latina é muito maior do que a do restante dos países emergentes.

No entanto, aponta que, pode ficar mais cauteloso nos próximos meses, por conta do aperto monetário mais agressivo, incertezas globais e alta dos preços de energia devido à guerra. Tal combinação pode resultar em uma desaceleração muito mais acentuada do crescimento econômico da região do que o previsto atualmente, avalia.

Nossas Carteiras

10 Ações Para a Semana, por Roberto Attuch | relatório

Entra: HYPE3 – proteção contra inflação.

Sai: RADL3 – sem trigger de curto prazo.

Carteira Semanal Agile Profit Gain | relatório

Entram: BOVA11, CBAV3, EQTL3, SUZB3 e UNIP6.

Saem: AMBP3, BRSR6, MOVI3, TRPL4 e VLID3.

Carteira Semanal Agile Long & Short | relatório

São recomendados no portfólio duas operações de arbitragem por semana. Desde a criação, em março de 2021, a carteira acumula ganhos de 28,61%, contra rentabilidade positiva de 6,26% do CDI. Abaixo, as últimas sugestões:

Calendário

AVISO LEGAL:

ANALISTA RESPONSÁVEL , ROBERTO ATTUCH – CNPI EM 0986

Este Relatório de Análise foi elaborado e distribuído pelo Analista, signatário unicamente para uso do destinatário original, de acordo com todas as exigências previstas na Resolução CVM nº 20 de 26 de fevereiro de 2021 e tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As decisões de investimentos e estratégias financeiras devem ser realizadas pelo próprio leitor, os Analistas, ou a OHMRESEARCH não se responsabilizam por elas. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de investidores. Antes de qualquer decisão de investimentos, os investidores deverão realizar o processo de suitability no agente de distribuição de sua confiança e confirmar se os produtos apresentados são indicados para o seu perfil de investidor.

A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma totalmente independente e que a OHMRESEARCH não tem qualquer gerência sobre este conteúdo. As opiniões aqui expressas estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado. O Analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/21 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas cadastrados na OHMRESEARCH estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários e no Manual de Controles Internos para Elaboração e Publicação de Relatórios da OHMRESEARCH. De acordo com o art. 21 da Resolução CVM nº 20/21 caso o Analista esteja em situação que possa afetar a imparcialidade do relatório ou que configure ou possa configurar conflito de interesse, este fato deverá estar explicitado no campo “Conflitos de Interesse” deste relatório.

O conteúdo deste relatório é de propriedade única do Analista signatário e não pode ser copiado, reproduzido ou distribuído, no todo ou em parte, a terceiros, sem prévia e expressa autorização deste Analista. Todas as informações utilizadas neste documento foram redigidas com base em informações públicas, de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não são incertas ou equívocas no momento de sua publicação, o Analista não responde pela veracidade das informações do conteúdo.

Para maiores informações, pode-se ler a Resolução CVM nº 20/21 e o Código de Conduta da APIMEC para o Analista de Valores Mobiliários. Este relatório é destinado exclusivamente ao assinante da OHMRESEARCH que o contratou. A sua reprodução ou distribuição não autorizada, sob qualquer forma, no todo ou em parte, implicará em sanções cíveis e criminais cabíveis, incluindo a obrigação de reparação de todas as perdas e danos causados, nos termos da Lei nº 9.610/98 e de outras aplicáveis.