O que move a semana

Sell-off nos mercados, lockdowns na China e Tesla

Os mercados de ações caíram forte nesta segunda-feira, 9, com investidores preocupados com quão agressivo o Fed terá que ser para conter a alta da inflação e os riscos desse aperto monetário levar a uma recessão econômica.

O S&P 500 encerrou abaixo dos 4.000 pontos pela primeira vez desde março de 2021, enquanto o Nasdaq afundou mais de 4%, fechando no menor patamar desde novembro de 2020. O movimento negativo se estendeu para o after market, com os futuros dos três principais índices americanos em baixa.

No mercado de títulos, o rendimento dos títulos de 10 anos dos EUA superou os 3%, atingindo o maior patamar desde 2018.

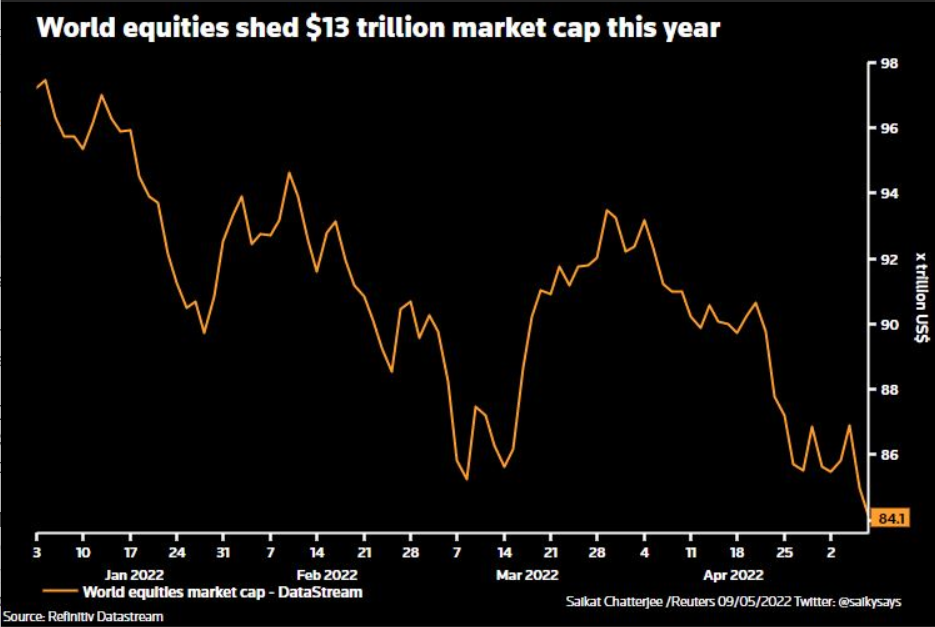

Em meio a alta de juros e temores de uma economia mais enfraquecida, as ações globais acumulam perdas de US$ 13 trilhões em valor de mercado este ano, segundo dados da Refinitiv.

“O mercado digere o coquetel tóxico de BCs atrás da curva, China dobrando aposta com política de Covid zero e nenhuma perspectiva de desescalada da guerra. O único ponto positivo é que o nível de pessimismo no mercado já está enorme”, avaliou Roberto Attuch em seu relatório matinal.

Lockdowns na China e Tesla

A política de Covid zero na China também contribuiu para a apreensão dos investidores, após Xangai ampliar restrições para combater eliminar casos de infecções até o fim do mês. A política levanta preocupações sobre a cadeia de suprimentos, já que muitas empresas de tecnologia fabricam seus produtos no país.

A Tesla interrompeu a produção em sua fábrica de Xangai na segunda-feira devido a dificuldades com suprimentos, disseram duas fontes familiarizadas com o assunto à Reuters. A suspensão ocorre apenas três semanas após a montadora dos EUA ter retomado parcialmente a produção na fábrica de Xangai em 19 de abril, depois de ter ficado fechada por 22 dias devido ao aumento de restrições na cidade.

Apesar dos temores, o analista Gilberto Cardoso, da Ohmresearch, acredita que a China reverterá parte dos lockdowns nas próximas semanas. “É um ano muito importante em termos políticos por lá, com Xi Jinping buscando uma recondução ao poder. Ele não vai correr riscos sanitários, mas também vai precisar voltar a estimular a economia”, disse em entrevista ao Valor PRO.

Petróleo afunda 6%

No mercado de petróleo, os preços afundaram cerca de 6% ontem, em meio às preocupações sobre a demanda global diante dos lockdowns na China, o maior importador mundial da commodity.

Além disso, investidores seguiram avaliando as possíveis consequências da União Europeia proibir as importações do petróleo russo, comentou o analista em risco geopolítico Jose Chalhoub em publicação. No bloco, as conversas sobre um sexto pacote de sanções contra a Rússia continuam em andamento.

O índice Bloomberg Commodity Spot, que acompanha o desempenho de 23 contratos futuros de energia, metais e commodities agrícolas, afundou 4,3% ontem, a maior queda desde o começo de março.

Visão do gringo

Um respiro em meio à sangria dos mercados?

A dramática venda de ativos dos últimos dias reforça o mercado febril e complexo que estamos lidando, que primeiro atira e depois pergunta, escreve o estrategista global Jay Pelosky em seu relatório semanal.

Em meio a esse movimento, dois campos em extremos opostos parecem bem definidos: o primeiro) daqueles que temem que a inflação continue em alta e acreditam que o Fed deve ser ainda mais agressivo do que os mercados precificam hoje; e o segundo) daqueles que estão preocupados com um erro de política do Fed por elevar os juros em um ambiente de desaceleração econômica já em andamento.

Mas indo aos extremos, o mercado está deixando de lado uma terceira trajetória possível. Um caminho intermediário e mais moderado, em que a inflação desacelera, provavelmente já nos dados do CPI de abril desta semana, enquanto o crescimento permanece intacto à medida que a economia muda de demanda de bens para a oferta de serviços, especialmente nas economias desenvolvidas dos EUA, Europa e Japão, avalia Pelosky.

Ao longo desse caminho, a inflação mostra um alívio para a casa dos 4% ou mais no ano, permitindo que o Fed tenha tempo para respirar e executar sua política monetária sem que quebre a economia, comenta.

Apesar da elevada turbulência das últimas semanas, Pelosky mantém sua visão construtiva para o mercado, tanto taticamente (para os próximos meses) quanto estrategicamente (para os próximos um a três anos). “A atualização do modelo de portfólio ocorreu semana passada, depois da publicação do último relatório (01/05/2022: Confusão por Extrapolação) e a resposta é sim, continuamos construtivos e acreditando na tese de que a inflação atingiu o pico“.

“Continuamos a acreditar que os investidores estão lutando para entender o impacto de um ambiente de alto crescimento nominal e o que isso significa para as receitas e lucros das empresas. Os dados do primeiro trimestre fornecem uma ilustração desse quadro: enquanto o PIB do primeiro trimestre dos EUA foi bastante fraco – novamente distorcido pelas correntes cruzadas econômicas e que provavelmente será revertido no atual trimestre –, os resultados corporativos nos mercados desenvolvidos estão superando as estimativas tanto de crescimento de lucros quanto de receitas”.

“Dado que o crescimento nominal dos mercados desenvolvidos está em torno de 6%-8% vs pré-Covid na faixa de 3%-4%, faz sentido que o lucro por ação (LPA) esteja batendo as expectativas e, apesar de toda a fraqueza das ações, as estimativas de LPA do primeiro trimestre estão sendo revisadas para cima e não para baixo. Da mesma forma, as projeções para os próximos trimestres estão sendo revisado para cima, não para baixo”, comenta. A análise completa neste link.

Inflação no pico e possível recuperação nos preços?

Na mesma linha, o estrategista global Barry Knapp destaca em seu relatório semanal que vê uma melhora nas perspectivas de inflação, com os preços de commodities e os salários parecendo ter atingido o pico. “As implicações do pico de inflação são que o Fed provavelmente será capaz de desacelerar o processo de aumento da taxa no outono”.

Diante disso, ele destaca que a redução no balanço do Fed será sua principal fonte de aperto monetário e que, embora pense que os juros serão maiores no longo prazo, acredita que o setor privado esteja bem posicionado para absorver esses aumentos. Para ele, as implicações desse movimento no mercado devem ser menores do que as quedas observadas nos preços das ações nos últimos dias.

“Em meio à queda de 15% no S&P 500, qualquer recuo adicional se aproximará da escala das correções de política do Fed de 2011 e 4T18. Em ambos os casos, os mercados também absorveram choques de política significativos. Em 2011, os mercados tiveram que lidar com a possibilidade de um default soberano dos EUA durante o confronto sobre o teto da dívida e o orçamentário no Capitólio, que levou a um rebaixamento do rating dos EUA. Em 2018, a guerra comercial estava nos estágios iniciais de uma recessão global de manufatura e exportação. Não existe tal choque hoje. Esperamos que o mercado de ações se estabilize e se recupere nas próximas semanas“, comenta.

Entre as suas recomendações, ele segue overweight (exposição acima da média) em ações americanas, apontando preferência para setores cíclicos. Sob a ótica do múltiplo Preço sobre Lucro estimado para os próximos meses, ele comenta que o S&P 500 e setores cíclicos estão baratos. A análise completa aqui.

Relatórios em destaque

12 ações para short com base no crash do mercado de títulos dos EUA | relatório

O analista James Collins traz uma lista de 12 ações para short, baseado no crash que está acontecendo no mercado de títulos dos EUA.

O TINA (there is no alternativa), que impulsionou o mercado de ações na última década, apoiado pela forte injeção de liquidez dos bancos centrais, foi substituído pelo TINS (there is no solution). O mercado de títulos diz aos investidores que os EUA já entraram em recessão, escreve Collins.

A sua lista para short inclui os papéis da Carvana (CVNA), Peloton (PTON), Tesla (TSLA), Morgan Stanley (MS), Teladoc Health (TDOC), Coinbase (COIN), Facebook (FB), Uber (UBER), Wells Fargo (WFC), Starbucks (SBUX), Amazon (AMZN) e Rivian (RIVN).

“A Carvana aceitou recentemente um financiamento de dívida de 10,5% da Apollo. Essa empresa simplesmente não consegue lidar com essa carga de dívida. A Peloton, outra ação que já escrevi negativamente, não será capaz de reembolsar uma dívida conversível para 2026, com cupom ZERO e um fantástico prêmio de conversão de US$ 233 por ação. PTON fechou a US$ 15 por ação na última sexta-feira”.

“Embora as altas taxas de juros, sem dúvida, forcem a reestruturação da dívida da Carvana, a Peloton pode ser a primeira empresa a ser morta por um instrumento de cupom zero”, aponta.

Veja a análise completa abaixo.

- A Dirty Dozen List of Stocks To Short as the U.S. Equity Market Crashes In Tune with the U.S. Bond Market

Petróleo afunda 6% com lockdowns na China | relatório

O analista em risco geopolítico Jose Chalhoub traz uma atualização sobre o mercado de petróleo e gás.

Weekly Commodity Market Update – The Kuemmerle Report | relatório

O analista Lukas Kümmerle publicou seu relatório semanal sobre o setor de commodities. Entre as oportunidades, ele diz que segue otimista com petróleo, vendo a commodity acima dos 135 dólares, em meio a um cenário de queda nos estoques e produção ainda fraca.

Embargo europeu ao petróleo russo | relatório

por Carlos Brandt

O Kremlin parece ter subestimado os cálculos sobre a duração do conflito na Ucrânia e suas possíveis consequências. Uma Europa mais coesa e mobilizada, apoiada pelos EUA, é provavelmente uma das conquistas mais importantes de Moscou. Nesse sentido, se o sexto pacote de sanções for implementado pela União Europeia, onde o embargo aos hidrocarbonetos provavelmente será incluído, representará um grande revés para a Rússia, diz o analista Carlos Brandt.

Desde o início do conflito, as autoridades alemãs têm sido contrárias ao corte do fornecimento de hidrocarbonetos da Rússia. No entanto, a necessidade de exercer liderança dentro do bloco para combater a agressão russa e a pressão de alguns parceiros levaram as autoridades sob a liderança de Olaf Scholz a pensar seriamente em dar esse passo. A posição de Berlim dará uma dose de coragem e vontade política a outros parceiros da UE, como Áustria, Itália, Grécia, Hungria e Eslováquia, cujas características os tornam mais vulneráveis e dependentes dos suprimentos russos.

À medida que o conflito continua, os alemães afirmam que fizeram progressos na redução não só da dependência, mas também deram passos para substituir completamente a oferta russa à médio prazo. Embora Berlim tenha comprado 35% do petróleo que consome da Rússia em fevereiro, esse volume caiu atualmente para 12%, uma queda de 23 pontos percentuais. Com o gás natural, a tendência foi semelhante, com as compras caindo de 55% a 35%, escreve.

BioNTech forte 1º trimestre; preço-alvo mantido em US$ 205 | relatório

A Morningstar manteve o preço-alvo de US$ 205 para as ações da BioNTech após sólido resultado do primeiro trimestre da empresa. A meta corresponde a um potencial de valorização de 46% dos papéis frente ao fechamento de ontem. Ontem, as ações da companhia subiram 3% impulsionadas pelo balanço.

Euro como proteção para moedas emergentes | relatório

No relatório do fim do mês passado, Gautam Jain comentou sua visão de que o dólar americano deve permanecer forte no curto prazo e suas implicações para moedas emergentes. Em linha com essa análise, ele tem sugerido o uso do euro como proteção para um portfólio diversificado em moedas emergentes. Nesta publicação, ele aprofunda essa discussão, mostrando como teria performado uma carteira com essas características nos últimos meses.

Nossas Carteiras

10 Ações Para a Semana, por Roberto Attuch | relatório

Para a semana, saem as ações da BRF (BRFS3), após resultado fraco, e Natura (NTCO3), diante do cenário ruim para a empresa, apesar do atual nível de preço dos papéis. Em substituição, entram Petrobras (PETR4) e Suzano (SUZB3). A inclusão da estatal deve-se à percepção de que os preços do petróleo não devem ceder no curto prazo, enquanto Suzano é uma aposta defensiva em qualquer momento de mercado.

Carteira Semanal Agile Profit Gain | relatório

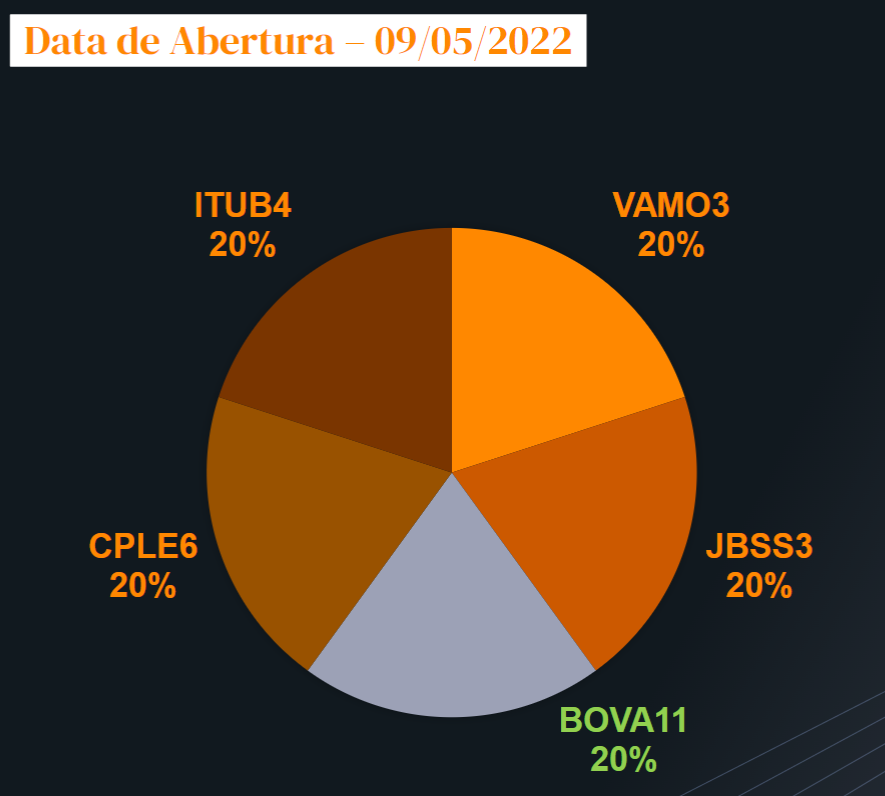

O portfólio traz a inclusão de ITUB4, JBSS3, VAMO3, BOVA11 e CPLE6. Por outro lado, saem B3SA3, SANB11, EGIE3, GOLD11 e CRFB3.

Carteira Semanal Agile Long & Short | relatório

A estratégia traz duas operações de arbitragem por semana. Confira as novas indicações:

AVISO LEGAL:

ANALISTA RESPONSÁVEL , ROBERTO ATTUCH – CNPI EM 0986

Este Relatório de Análise foi elaborado e distribuído pelo Analista, signatário unicamente para uso do destinatário original, de acordo com todas as exigências previstas na Resolução CVM nº 20 de 26 de fevereiro de 2021 e tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As decisões de investimentos e estratégias financeiras devem ser realizadas pelo próprio leitor, os Analistas, ou a OHMRESEARCH não se responsabilizam por elas. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de investidores. Antes de qualquer decisão de investimentos, os investidores deverão realizar o processo de suitability no agente de distribuição de sua confiança e confirmar se os produtos apresentados são indicados para o seu perfil de investidor.

A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma totalmente independente e que a OHMRESEARCH não tem qualquer gerência sobre este conteúdo. As opiniões aqui expressas estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado. O Analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/21 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas cadastrados na OHMRESEARCH estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários e no Manual de Controles Internos para Elaboração e Publicação de Relatórios da OHMRESEARCH. De acordo com o art. 21 da Resolução CVM nº 20/21 caso o Analista esteja em situação que possa afetar a imparcialidade do relatório ou que configure ou possa configurar conflito de interesse, este fato deverá estar explicitado no campo “Conflitos de Interesse” deste relatório.

O conteúdo deste relatório é de propriedade única do Analista signatário e não pode ser copiado, reproduzido ou distribuído, no todo ou em parte, a terceiros, sem prévia e expressa autorização deste Analista. Todas as informações utilizadas neste documento foram redigidas com base em informações públicas, de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não são incertas ou equívocas no momento de sua publicação, o Analista não responde pela veracidade das informações do conteúdo.

Para maiores informações, pode-se ler a Resolução CVM nº 20/21 e o Código de Conduta da APIMEC para o Analista de Valores Mobiliários. Este relatório é destinado exclusivamente ao assinante da OHMRESEARCH que o contratou. A sua reprodução ou distribuição não autorizada, sob qualquer forma, no todo ou em parte, implicará em sanções cíveis e criminais cabíveis, incluindo a obrigação de reparação de todas as perdas e danos causados, nos termos da Lei nº 9.610/98 e de outras aplicáveis.