O que move a semana

No radar: Inflação, T-10 de volta aos 3% e Twitter na berlinda

Os mercados europeus registram queda nesta terça-feira, 7, assim como os índices futuros americanos, com investidores apreensivos com dados de inflação que serão reportados no fim desta semana.

As ações lutam para obter uma recuperação sustentável em meio a temores de que os bancos centrais precisarão ser ainda mais agressivos para conter a alta dos preços. Na quinta-feira, o BCE decide sobre a taxa de juros da zona do euro.

Ontem, o rendimento dos títulos de 10 anos dos EUA voltou a ultrapassar o patamar de 3%, no nível mais alto em quase um mês. Nesta manhã, registram leve realização para 3,019%, ante 3,038% na véspera.

Twitter: As ações do Twitter caíram 1,5% na segunda-feira, 06, após Elon Musk ameaçar rasgar acordo de US$ 44 bilhões para compra do rede social por “violação material”.

Essa não é a primeira vez que o bilionário indicou publicamente que a aquisição poderia não ocorrer, mas os sinais mais fortes agora, com envio de carta oficial aos reguladores, marca a escalada das tensões.

O analista James Collins, que desde em meados de abril já alertava que o negócio não fazia sentido financeiro (veja o relatório do dia 26/04/22), publicou relatório apontando que vê praticamente zero chance da oferta ir adiante.

Nesse cenário, ele indicou três estratégias com opções de venda para ganhar com uma possível queda das ações. Caso Musk realmente desista da oferta, ele estima que os papéis do Twitter deveriam afundar para US$ 20 ou menos, o que representaria uma queda de mais de 49% frente ao patamar atual (veja a análise).

Os papéis TWTR fecharam em US$ 39,56 na última sessão, com desconto de 25% frente ao valor da oferta (US$ 54,20). Desde o anúncio da oferta por Musk, em 25 de abril, a queda acumulada é de 23%.

Relatórios Morningstar

A Morningstar publicou relatório sobre Tesla…

- Tesla: preço justo mantido após notícia sobre congelamento de contratações (relatório)

O analista Seth Goldstein comenta sobre a notícia de que a empresa vai pausar todas as contratações e planeja cortar cerca de 10% dos empregos em meio às perspectivas de desaceleração econômica.

Em 2021, a companhia contratou mais de 28.500 funcionários, o que aumentou sua força de trabalho em mais de 40% no ano. Além disso, a empresa provavelmente contratou mais funcionários durante os primeiros cinco meses de 2022, já que a Tesla abriu duas novas instalações de produção e continua a aumentar sua divisão de inteligência artificial, aponta.

Na visão de Goldstein, a Tesla provavelmente não precisa contratar mais funcionários para manter seu crescimento no futuro e provavelmente seu plano para reduzir a força de trabalho mostra que a companhia supercontratou no ano passado. Ele manteve sua estimativa de valor justo de US$ 750 por ação.

Leia o relatório na íntegra: Maintaining Tesla’s $750 FVE as the Stock Falls on Hiring Freeze and Job Cuts; Shares Fairly Valued

Visão do gringo

As notícias não precisam melhorar, apenas não ser tão negativas | relatório

Por Jay Pelosky

As notícias não precisam melhorar, apenas não ser tão negativas. “Essa é uma frase dos meus dias de Morgan Stanley e vem do meu antigo chefe, o renomeado estrategista Barton Biggs”, escreve Jay Pelosky em seu relatório semanal. Nos anos 90, antes do Twitter, das mídias sociais etc, as notícias vinham de menos fontes, mas ainda afetavam os mercados. O ponto de Barton foi um lembrete de que os mercados estão sempre olhando para o futuro para encontrar o surgimento de uma nova tendência e andar com ela. O corolário é a famosa frase: “a má notícia está no preço”.

Uma demonstração disso foi o movimento do Nasdaq na quinta-feira passada, que depois de abrir em baixa, pressionado pelo corte de guidance da Microsoft, conseguiu engatar forte recuperação, comenta. O VIX abaixo de 30 sugere o mesmo, assim como o UST MOVE Index abaixo de 100 pela 1ª vez desde meados de março.

O estrategista ressalta que um fluxo de notícias menos ruins deve ocorrer antes de uma melhora. “É parte do processo de formação de fundo. As notícias vão ficando menos ruins, muitas más notícias já estão no preço e os ativos de risco, consequentemente, se movimentam um pouco melhor”.

Dias mais brilhantes à frente?

Pelosky menciona um estudo da LPL Research, que apontou que, nos últimos cinco piores começos de ano para o S&P 500, o retorno médio das ações nos sete meses que se seguiram foi perto de 20% (gráfico abaixo). Nos 100 primeiros dias de 2022, o índice americano registrou queda de 16,5%, no pior início de ano desde 1970. A história pode servir como um guia? Teremos dias melhores pela frente?

É só não piorar…

Para o estrategista, boa parte do pessimismo já parece estar no preço dos ativos. Portanto, um fluxo menos ruim de notícias pode ser o suficiente para uma melhora. Vale notar no movimento das ações chinesas de tecnologia. “Com um fluxo menos ruim de notícias, o ETF KWEB registra alta de cerca de 40% em relação à mínima de março”, aponta.

“Veja, não é que as notícias estejam ótimas. Os ganhos do primeiro trimestre foram abaixo da média e é improvável que o segundo trimestre seja muito melhor, já que grande parte foi prejudicada pelos lockdowns. No entanto, está ficando menos ruim, em meio à probabilidade de que os ataques regulatórios agressivos testemunhados desde o outono passado tenham sido cancelados e com a reabertura de Xangai”.

As ações europeias fornecem outro exemplo disso. Após 100 dias de guerra, as notícias do campo de batalha não são boas, com a Rússia aparentemente avançando um pouco no Oriente. No frente de energia, a UE concordou em embargar o petróleo russo. Quando a guerra começou, o petróleo Brent subiu para US$ 135 com esses temores – agora que realmente está acontecendo, o Brent continua cerca de US$ 20 abaixo desse patamar, em US$ 117. “As notícias não são muito melhores, mas claramente são menos ruins. O euro subiu de sua mínima recente e as ações da UE avançam cerca de 10% em relação ao ponto mais baixo de março”.

Pelosky destaca que o relatório de emprego (Payroll) americano de maio sugere que o crescimento salarial atingiu o pico, aliviando temores de inflação, enquanto os PMIs globais e os dados do ISM dos EUA indicam crescimento decente, ao invés de recessão iminente. Os números sugerem um ciclo de notícias menos ruins e a caminho de melhorar.

“Um alívio na inflação tira a pressão do Fed para apertar as condições monetárias até que algo se quebre. Um Fed que pode corrigir o curso reduz a probabilidade de recessão, o que, por sua vez, sugere um processo de fundo, ao invés de mais cortes de lucros que impulsionariam o mercado de ações para baixo”.

Diante desse cenário, ele reforça sua visão construtiva para ações fora dos EUA, assim como para investimentos temáticos. “As ações fora dos EUA e o universo de inovação/temáticos já foram atingidos e representam o conjunto de oportunidades”, comenta. No espaço de temáticos, ele cita que os vencedores devem estar relacionados ao clima, especialmente na área de EV.

Leia a íntegra:

Inflação: A Terceira Variável | relatório

Por Barry Knapp

O investimento bem-sucedido em torno dos principais pontos de inflexão da política monetária do Fed requer a obtenção de perspectivas sobre as variáveis que determinarão a correta reação do Fed, bem como entender o que os mercados estão descontando, mais do que analisar suas palavras, comenta o estrategista Barry Knapp.

Dado as surpresas de inflação no pico nos EUA, assim como em outras economias desenvolvidas, e nossas perspectivas fundamentais, é improvável que o FOMC seja surpreendidos pela inflação mais alta nos próximos meses, mas pode facilmente tornar-se preocupado com os efeitos defasados de sua política sobre a demanda.

Com o S&P 500 nas mínimas e perto da queda mediana associada a uma recessão (24%), os riscos relacionados à reação do Fed estão enviesados positivamente para ações até o início de 2023, avalia. Para ele, o caminho mais provável da política do Fed para o segundo semestre está bem precificado tanto para ações quanto para renda fixa.

Ele comenta que Payroll de maio, divulgado na semana passada, não trouxe dados que alterem significativamente o caminho da política do Fed. O relatório mostrou que a demanda por trabalho está diminuindo e o crescimento dos salários está desacelerando, diz.

“O rendimento médio por hora do setor privado não supervisionado foi de 6,47% no mês passado, versus 6,63% em abril e 6,75% em março. No setor de serviços, de 6,58%, contra 6,86% no período anterior. Na manufatura, de 5,5%, ante 5,75% (gráfico abaixo)”.

Ou seja, o que vemos é que demanda por mão de obra está desacelerando, a participação está se recuperando com a imunidade da população e o crescimento salarial está desacelerando, destaca Knapp.

O relatório na íntegra abaixo:

Relatórios em destaque

Musk está se afastando do Twitter: 3 maneiras de aproveitar a inevitável implosão das ações TWTR | relatório

Por James Collins

Em um novo capítulo da saga do Twitter, Elon Musk sinaliza que está se afastando do Twitter. Não oficialmente, é claro, mas a divulgação de uma carta de seus advogados da Skadden Arps para o principal consultor jurídico do Twitter, Vijaya Gadde, colocou todos os pontos na mesa para uma possível retirada da oferta pelo bilionário, comenta James Collins em relatório desta segunda-feira.

A carta alega uma “violação material das obrigações do Twitter” no acordo de fusão, o que daria a Musk o direito de não concluir a transação e rescindir o contrato de fusão. Em outras palavras, Musk está buscando caminhos para se afastar do acordo.

Não é de hoje que Collins alerta para o declínio financeiro do TWTR em seus relatórios para a Ohmresearch (veja aqui e aqui).

No cenário atual, ele vê uma chance de quase 0% de Musk concluir a oferta de compra pelo Twitter por US$ 54,20 por ação, ou US$ 44 bilhões. “Os papéis só não reagiram hoje pois já negociam com um desconto de mais de 25% frente ao valor da oferta”.

Para ele, as ações podem cair para a faixa dos US$ 20 (ou 50% abaixo do preço atual) caso confirmada oficialmente a desistência de Musk, com esse valor podendo ser ainda ampliado para baixo nos primeiros dias após o anúncio.

Como aproveitar isso?

Na publicação, ele lista três estratégias com opções de venda (puts), que ganham com a queda dos ativos, do Twitter. Os contratos têm preços de exercício entre US$ 20 a US$ 25 e vencimentos entre julho e setembro.

Nesse cenário de Musk desistir da oferta, “as ações da TSLA, que estão igualmente supervalorizadas e passando por um 2T22 verdadeiramente terrível devido aos bloqueios em Xangai e à desaceleração econômica global – comentarei mais sobre isso na OHM esta semana – sem dúvida seriam impulsionadas, pois o capital de Musk não estaria mais em risco e seu foco não seria reduzido”, avalia.

Portanto, ele menciona que as opções de compra (calls) de TSLA poderiam ser um possível lastro para as opções de venda de TWTR que sugeriu no relatório. Veja a análise completa abaixo:

XXIX Reunião Ministerial da OPEP+ | relatório

Carlos Brandt comenta sobre a última Reunião Ministerial da Opep+. Desde o acordo alcançado na 19ª Reunião Ministerial, em julho de 2021, o grupo mantém a disciplina de fazer valer um plano de ajuste de produção, que repõe progressivamente os volumes retirados do mercado por conta da pandemia. Para isso, teve que superar a pressão do Ocidente para liberar as torneiras de óleo. Assim, conseguiu aproveitar a subida dos preços do barril, em um setor que passa por uma visível falta investimentos em exploração e produção.

Nesse contexto e com o fator geopolítico em decorrência da guerra na Ucrânia, o grupo decidiu ratificar na sua 29ª Reunião Ministerial o plano de ajuste de produção de 432 MB/D para o mês de julho. Claro, antecipando para esse mês, o aumento que corresponderia ao de setembro, com um volume adicional moderado que se situará em 648 MB/D, distribuídos igualmente entre os membros. A decisão foi tomada em meio aos rumores sobre a possível isenção da Rússia de cumprir o acordo de aumentos programados, uma vez que, devido às sanções ocidentais, mais de 10% de sua produção já saiu do mercado.

Estima-se que, com esse aumento, a Opep+, sustentada principalmente pelas margens de produção da Arábia Saudita, dos Emirados e até do Iraque, possa compensar os volumes que os russos deixam de produzir. No entanto, apesar dessa manobra, há pouca certeza de que o grupo possa realmente cumprir o acordo, pois é conhecida sua dificuldade em atingir as atuais cotas de produção.

Embora algumas análises questionem o quão insuficiente poderia ser essa medida, ela pode ser interpretada como um sinal de boa vontade e liderança por parte da Arábia Saudita, principal produtor do Golfo Pérsico e líder máximo da organização. Como se sabe, o reino se prepara para a visita do presidente norte-americano Joe Biden, em um momento em que as relações bilaterais desses antigos aliados atravessam momentos de estranhamento. Sabe-se que o presidente norte-americano teria condicionado a possível reunião a uma resposta mais favorável de Riad sobre o abastecimento do mercado petrolífero.

De qualquer forma, o anúncio é positivo em meio ao clima de turbulência diante dos efeitos da guerra na Ucrânia. A UE chegou a um acordo sobre um pacote de sanções à Rússia na última segunda-feira, que inclui um embargo de até 90% das exportações do petróleo russo ao bloco nos próximos seis meses. A medida inclui ainda a proibição de a Rússia contratar seguro de petroleiros para vender petróleo bruto a países terceiros, bem como a desconexão do sistema Swift do banco Sberbank.

Leia o relatório na íntegra abaixo:

As propostas de Rodolfo Hernández | relatório

Carlos Brandt analisa também a corrida presidencial na Colômbia. Após um primeiro turno polarizado, a ida de Rodolfo Hernández para o segundo turno deixou mais dúvidas do que certezas. “Um político sem carreira, com pouco conhecimento do funcionamento do Estado e uma personalidade volátil, esquiva e agressiva, aproxima-se rapidamente do que poderia ser sua chegada à Casa de Nariño. Como mencionamos em relatório do dia 30/05, não será fácil para Gustavo Petro atingir os 10,5 milhões de votos, aproximadamente, que ele precisa para vencer, pois consideramos que, como aconteceu em 2018, ele está próximo de atingir sua teto, se ainda não o fez.

Apesar disso, a aparição de Hernández é vista com surpresa, esperança, incredulidade e até medo, devido a muitos dos cargos que ocupa e das propostas que fez, que, além de serem debatidas e confrontadas pelo candidato, são apenas divulgadas fugazmente em entrevistas e programas de rádio. Vale lembrar que essa tem sido sua estratégia, recusando-se a participar de debates públicos com os demais candidatos, tendo em vista sua escassa formação política e pouca capacidade de lidar com tais situações. Por mais contraproducente que pareça, ganhou o apoio cego de muitos colombianos, mas também suscitou suspeitas e reservas.

Pesquisas de intenção de votos realizadas após o dia 29 de maio, apontam liderança de Hernández, por diferentes margens. Nas pesquisas do Guarumo SAS e EcoAnalítica Measurement and Economic Concepts SAS, Hernández tem 46,4% das intenções, contra 43,3% de Petro. Na do Centro Nacional de Consultoria, Rodolfo Hernández mostra vantagem de 41%, contra 39% de Petro.

TUPY3: recomendação de compra mantida; preço-alvo em R$ 33,60 (upside de 41%) | relatório

Caio Amoedo atualizou sua tese em Tupy (TUPY3) após balanço bastante positivo do 1º trimestre e aquisição da MWM Brasil por R$ 865 milhões. O preço justo foi revisado para R$ 33,60, o que representa um potencial de valorização de 41% frente ao fechamento de hoje. A recomendação de compra mantida. Os papéis negociam com P/L projetado para 2022 de 8,49 vezes, contra média dos últimos trimestres de 15,25 vezes.

Nossas Carteiras

Carteira Ohmresearch: 5 Ações para a Semana | relatório

Para esta semana, entram as ações ABEV3, em substituição aos papéis CBAV3.

Carteira Mensal Global de Commodities | relatório

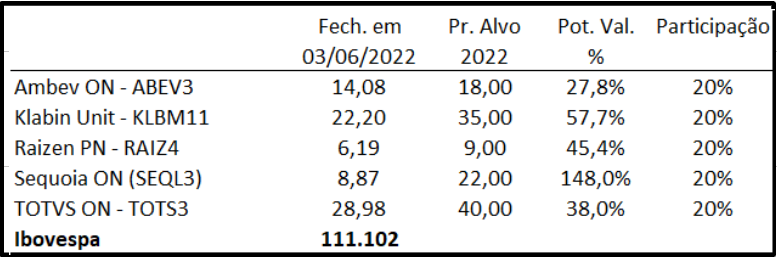

Gilberto Cardoso publicou o rebalanceamento da Carteira Global de Commodities de junho. O portfólio acumula ganhos sem efeito câmbio de 7,8% desde o início (15 de março de 2022), ou 5,65 pontos percentuais acima do Ibovespa no mesmo período. Para este mês, o portfólio reduziu exposição em minério de ferro, adicionando papel e celulose e ajustando a carteira devido a de-listagem de BHP Group.

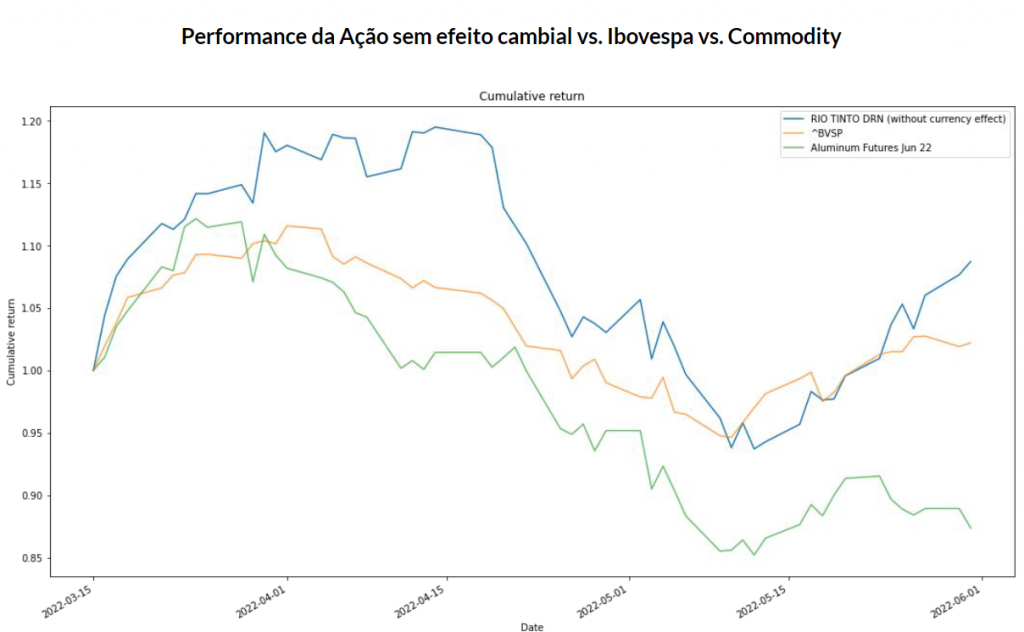

“Acreditamos que as mudanças sejam positivas para o investidor, gerando uma maior diversificação, com ganho de exposição ao mercado de papel & celulose e uma redução na exposição a matérias-primas de siderurgia, em função das perspectivas mais negativas para produção de aço na China em 2022”, comenta. No portfólio, foram adicionadas ações da Suzano (SUZB3), com peso de 10%, enquanto Rio Tinto teve participação elevada de 5% para 20%.

Performance da Rio Tinto sem efeito câmbio desde o início da carteira vs Ibovespa vs commodity

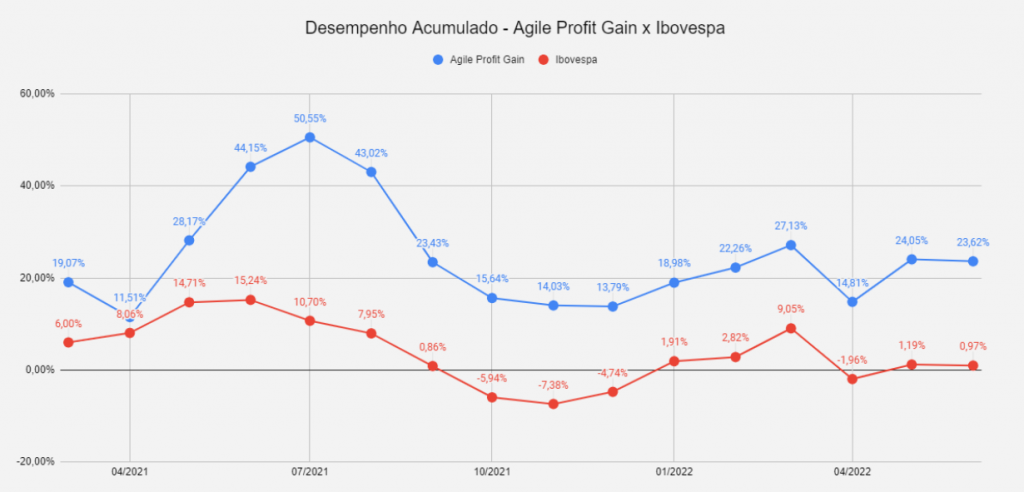

Carteira Semanal Agile Profit Gain | relatório

Para esta semana, entram AALR3, BPAC11, NEOE3 e PETR4. Por outro lado, saem: BEEF3, BBSE3, ORVR3 e VALE3.

Carteira Semanal Agile Long & Short | relatório

São indicadas duas operações de arbitragem por semana. Confira as novas:

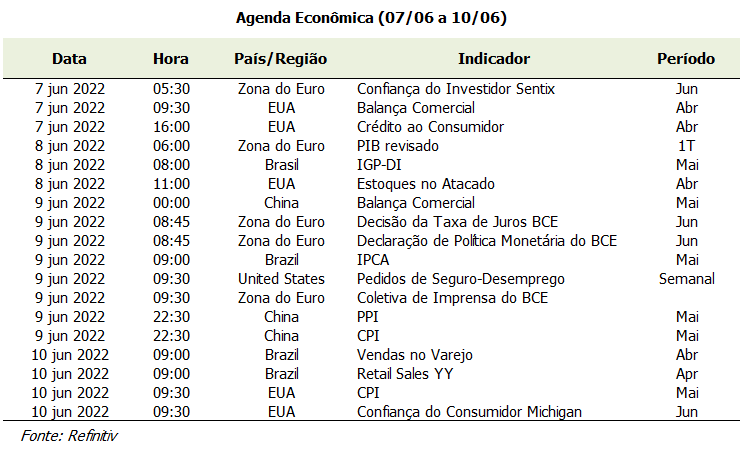

Calendário

AVISO LEGAL:

ANALISTA RESPONSÁVEL , ROBERTO ATTUCH – CNPI EM 0986

Este Relatório de Análise foi elaborado e distribuído pelo Analista, signatário unicamente para uso do destinatário original, de acordo com todas as exigências previstas na Resolução CVM nº 20 de 26 de fevereiro de 2021 e tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As decisões de investimentos e estratégias financeiras devem ser realizadas pelo próprio leitor, os Analistas, ou a OHMRESEARCH não se responsabilizam por elas. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de investidores. Antes de qualquer decisão de investimentos, os investidores deverão realizar o processo de suitability no agente de distribuição de sua confiança e confirmar se os produtos apresentados são indicados para o seu perfil de investidor.

A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma totalmente independente e que a OHMRESEARCH não tem qualquer gerência sobre este conteúdo. As opiniões aqui expressas estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado. O Analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/21 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas cadastrados na OHMRESEARCH estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários e no Manual de Controles Internos para Elaboração e Publicação de Relatórios da OHMRESEARCH. De acordo com o art. 21 da Resolução CVM nº 20/21 caso o Analista esteja em situação que possa afetar a imparcialidade do relatório ou que configure ou possa configurar conflito de interesse, este fato deverá estar explicitado no campo “Conflitos de Interesse” deste relatório.

O conteúdo deste relatório é de propriedade única do Analista signatário e não pode ser copiado, reproduzido ou distribuído, no todo ou em parte, a terceiros, sem prévia e expressa autorização deste Analista. Todas as informações utilizadas neste documento foram redigidas com base em informações públicas, de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não são incertas ou equívocas no momento de sua publicação, o Analista não responde pela veracidade das informações do conteúdo.

Para maiores informações, pode-se ler a Resolução CVM nº 20/21 e o Código de Conduta da APIMEC para o Analista de Valores Mobiliários. Este relatório é destinado exclusivamente ao assinante da OHMRESEARCH que o contratou. A sua reprodução ou distribuição não autorizada, sob qualquer forma, no todo ou em parte, implicará em sanções cíveis e criminais cabíveis, incluindo a obrigação de reparação de todas as perdas e danos causados, nos termos da Lei nº 9.610/98 e de outras aplicáveis.