O que move a semana

Fed, inflação e balanços

Os futuros dos EUA mostram pouca oscilação nesta terça-feira, com investidores à espera da reunião do Fed amanhã. As apostas se concentram em uma alta de 0,5 pp., o que seria a maior elevação desde 2000.

No mercado de juros, o rendimento dos títulos de 10 anos dos EUA rondam os 3% nesta manhã, em meio a expectativas de aumento de juros, destaca Roberto Attuch no Wake Up Call. Na Europa, os títulos do governo alemão atingiram 1% pela primeira vez desde 2015.

Na tentativa de conter a escalada da inflação, agravada pela guerra na Ucrânia, o Fed tem adotado uma postura mais agressiva para acelerar seu ciclo de alta de juros. Tal posicionamento provocou a uma forte reprecificação dos ativos globais em abril.

Em meio ao cenário turbulento, o sentimento sobre ações atingiu o pior patamar em décadas. Tão ruim que podem começar a atrair atenção de investidores em busca de oportunidades de compra, destaca o estrategista global Jay Pelosky em relatório. Atingimos o pico do pessimismo?

Pior sentimento sobre ações em décadas

Na semana, atenção ainda ao relatório de emprego dos EUA na sexta-feira, além continuidade da safra de balanços do 1º trimestre.

A BP reportou hoje cedo seu melhor trimestre em 10 anos, impulsionado pelos preços do petróleo. Os papéis disparam quase 5% no pré-market de NY.

Allen Good, analista da Morningstar, apontou que o resultado da BP veio forte, acima das estimativas, além da empresa ter elevado o programa de recompra para US$ 2,5 bilhões. Para ele, a ação está subvalorizada na bolsa. O preço justo é de US$ 37,50, com potencial de alta de cerca de 30% frente ao fechamento de ontem. Veja o relatório completo abaixo:

Destaque hoje à noite ainda para os números de AMD, Airbnb e Starbucks, ambas com BDRs listados na B3. Fique de olho nas atualizações dos relatórios da Morningstar sobre os balanços aqui.

Visão do gringo

Confusão por extrapolação | relatório

por Jay Pelosky

Os investidores sofreram com um mês difícil para ativos de risco. De ações a dívidas, a fraqueza dos mercados deixou poucos lugares para se esconder em abril.

Ações e títulos: ambos para baixo

O S&P 500 gerou um retorno positivo em média de 1,41% no mês de abril desde 1928, segundo dados do Bank of America. No entanto, este ano o índice caiu 8,8% em abril, no seu pior desempenho para o mês desde 1970. No acumulado dos quatro primeiros meses do ano, recuou 13,3%, no pior começo de ano desde a segunda guerra. O Nasdaq afundou 13,3% no mês, e no ano, tem baixa de 21%.

Os registros vermelhos continuam, com os títulos de dívida, que foram esmagados e o BofA informa que caminham para seu pior ano desde 1920.

Os investidores parecem confusos e sem saber o que esperar dos próximos meses e trimestres. Isso faz todo o sentido, diante das ondas de incertezas sobre o covid, clima e conflito, comenta Jay Pelosky. Ele escreveu sobre isso no mês passado (relatório: Turbocharging), sobre os 3 Cs (Covid, Clima & Conflito) e a velocidade com que eles se movem pelos mercados. “Esse certamente foi o caso em abril”.

Há confusão sobre a velocidade com que os mercados descontam um Fed agressivo, a velocidade com que os mercados de energia precificam uma possível interrupção da exportação de energia russa e a velocidade com que essa interrupção afeta a leitura das expectativas de inflação e, portanto, taxas e preços das ações. “Isso levou a vários exemplos de dissonância entre os dados econômicos e a reação dos preços dos ativos em nosso mundo cada vez mais Tri Polar (TPW)“.

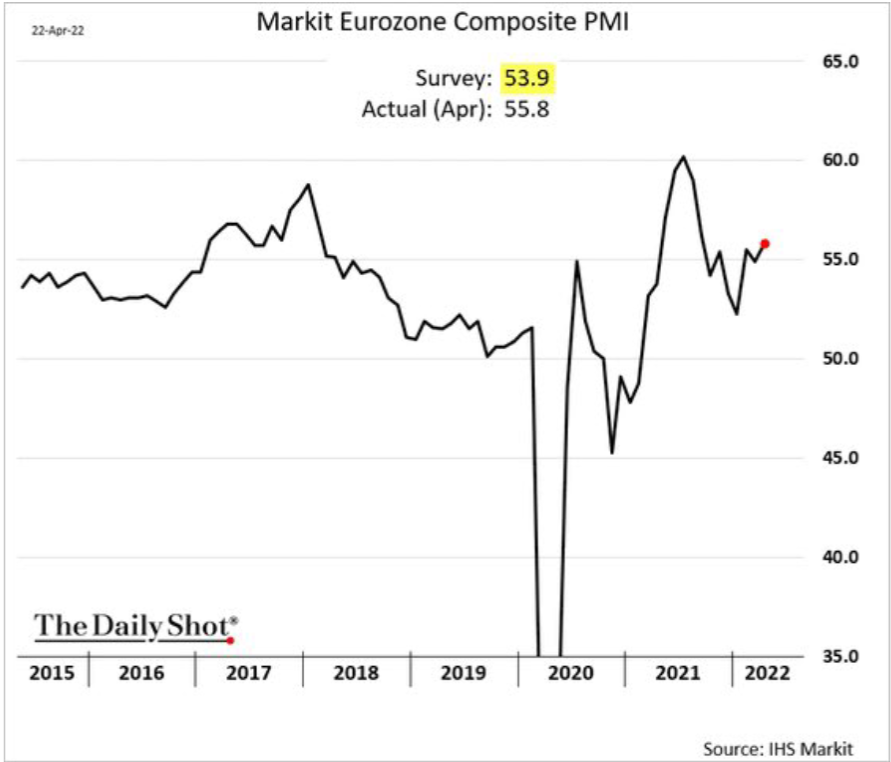

Um bom exemplo é o PMI Composto da Europa de abril, que teve o melhor resultado desde setembro, e veio coincidentemente com os preços dos mercados apontando para recessão na região, comenta.

Nos EUA, a forte fraqueza das ações nas últimas duas semanas foi desencadeada pelo comentário de Powell, de que uma alta de juros de 0,5 pp está na mesa para a reunião do dia 4 de maio. No entanto, o pessimismo já pode ter atingido seu pico, avalia Pelosky.

Para ele, o número de altas de juros precificadas pelo mercado pode ser excessivo, diante de suas expectativas de que a inflação deve começar a desacelerar nos EUA a partir de abril. “Poderemos ver uma quebra da febre inflacionária“.

Além disso, aponta, em um mundo de alto crescimento nominal, as expectativas de lucros reduzidas representam uma barreira bastante baixa e os preços atuais das ações uma oportunidade.

Os resultados do primeiro trimestre estão chegando em dois dígitos de crescimento de LPA ano contra ano na Europa e Japão, enquanto as empresas dos EUA obtêm um leve ganho a/a. “É difícil ver uma queda dramática das ações com esses resultados. Suporte adicional inclui: sólidos balanços patrimoniais corporativos, mercados de crédito estáveis, aumento de investimentos em capex e excelentes margens de lucro”.

Confira a análise completa no link abaixo:

Relatórios em destaque

EUA e Venezuela podem retomar conversas sobre petróleo? | relatório

por Carlos Brandt

A reunião entre altos funcionários do governo de Joe Biden e o presidente Nicolás Maduro realizada em março surpreendeu o mundo ao acender o debate sobre o retorno do país sul-americano à rota internacional, depois de vários anos de isolamento por sanções impostas pelos EUA.

O fio condutor dessa reaproximação seria a energia, mais especificamente o petróleo, em decorrência da guerra na Ucrânia. Desde 22 de abril, os EUA proibiram a compra de petróleo russo e, por conta disso, devem buscar alternativas para importação da commodity, como a Venezuela, caso as sanções sejam relaxadas, escreve o consultor geopolítico Carlos Brandt.

Além disso, a possibilidade de a União Europeia aplicar um embargo ao petróleo russo ou mesmo determinar reduzir sua dependência, implicará na diversificação de fornecedores e uso intensivo no futuro, avalia. “Embora a indústria petrolífera venezuelana esteja esgotada e em profunda crise, o país é um dos poucos da OPEP+ em condições de aumentar rapidamente sua produção, caso as sanções dos EUA sejam relaxadas”.

O alívio das sanções incluiria a modificação e extensão da Licença nº 8, que expira em 1º de junho e abrange as empresas Halliburton, SchlumbergerLimited, Baker Hughes LLC, Weatherford International e Public Limited Company. “Tais companhias permanecem operando na Venezuela em nível mínimo e aguardam a modificação da licença, que é de competência exclusiva do Executivo, sem necessidade de aprovação do Poder Legislativo”. A análise na íntegra no link abaixo.

Argélia, Espanha e o uso do gás como arma política | relatório

por Jose Chalhoub

O analista de riscos políticos e petróleo José Chalhoub comenta sobre a recente crise diplomática entre Espanha e Argélia sobre o Saara Ocidental.

Além da crise energética na Europa oriunda da invasão russa na Ucrânia, outra situação relacionada com um importante produtor e exportador de gás natural, a Argélia (país membro da Opep+), tem ganhado o noticiário nas últimas semanas.

Espanha e Argélia têm passado por um impasse diplomático após uma repentina mudança do governo espanhol, dependente do gás da Argélia, sobre a questão do Saara Ocidental, na metade de março. Na ocasião, a Espanha expressou publicamente e, pela primeira vez, seu apoio à proposta marroquina de autonomia para sua ex-colônia.

Com a mudança de posição, as autoridades argelinas ameaçaram cortar suas exportações de gás à Espanha e, mais recentemente, advertiram que cessarão definitivamente as vendas se o governo enviar parte do gás que recebe da Argélia para Marrocos. Tal afirmação é uma “ameaça visível de usar o gás como pressão para obter vantagens e alavancas políticas e geopolíticas por parte do governo argelino, um dos principais fornecedores de gás e petróleo, especialmente para o sul da Europa”.

Rates Dashboard: Mercados de Juros da Ásia são Vulneráveis | relatório

por Gautam Jain

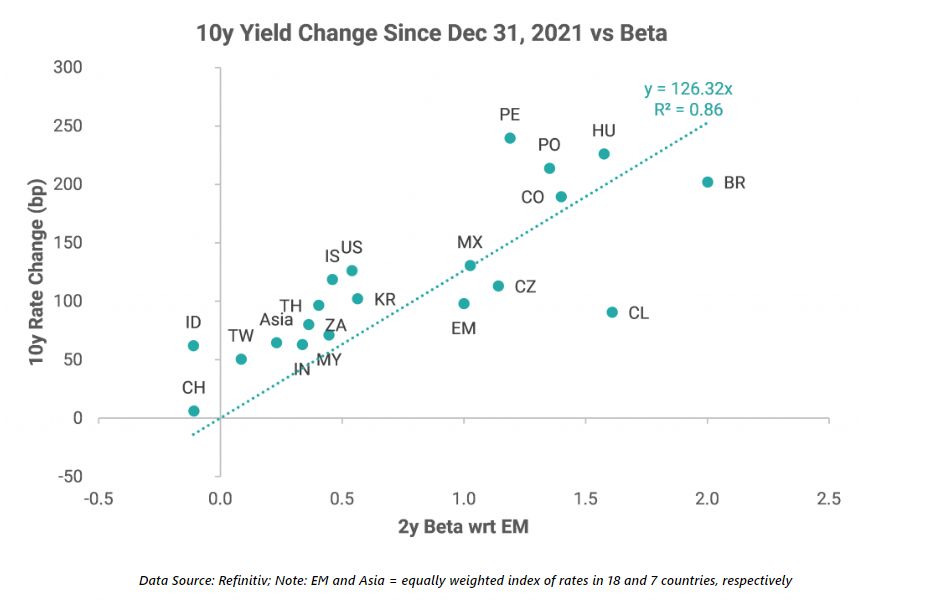

Entre os mercados emergentes, os juros dos países asiáticos estão com os piores desempenhos este ano em relação aos seus respectivos betas. Tal movimento já foi demonstrado pelo estrategista Gautam Jain no início de abrill, após a alta do Fed e invasão da Russia (relatório: Rates in Asia Underperform Following the Fed Hike and Russia’s Invasion).

Em sua mais recente publicação, ele aponta que essa tendência continua, como ilustra o gráfico abaixo.

Apesar do baixo desempenho, os juros na Ásia seguem caros, avalia o estrategista. Uma forma de observar isso, aponta, é pelo spread entre os juros da Ásia e os rendimentos dos títulos de 10 anos dos EUA, que atualmente está no menor patamar em pelo menos cinco anos. Além disso, olhando para os países da CEEMEA e América Latina, as taxas dessas regiões estão no limite superior de suas médias históricas dos últimos cinco anos, enquanto a maioria dos países asiáticos está com as taxas abaixo da média. Veja o relatório completo abaixo:

WEG (WEGE): recomendação cortada para venda, preço-alvo de R$ 23,32 | relatório

por Caio Amoedo

O analista Caio Amoedo atualizou sua recomendação para Weg (WEGE3) de neutra para venda. Apesar dos sólidos fundamentos, as ações da companhia são negociadas bem acima do preço-alvo encontrado, escreve. Ele tem preço-alvo de R$ 23,32 para os papéis, o que corresponde a um potencial de desvalorização de 22,5% frente ao fechamento da última sexta-feira.

Nossas Carteiras

As 10 Ações Para a Semana, por Roberto Attuch | relatório

A carteira traz a inclusão das ações de Natura (NTCO3) nesta semana, e exclusão de Hypera (HYPE3). Acreditamos que o preço atual de NTCO3 não reflete a solidez da empresa, enquanto, para HYPE3, não vemos eventos que justifiquem uma alta dos papéis, passada a divulgação do resultado do 1T22.

Carteira Global de Commodities para Maio, por Gilberto Cardoso | relatório

A carteira visa oferecer os investidores exposição a commodities através de ações negociadas na B3 (ações locais e BDRs) com balanceamento e análises mensais. O portfólio é composto por 8 ativos (3 ações e 5 BDRs) e atualizado no primeiro pregão de cada mês.

Abaixo, o raio-X da carteira para este mês:

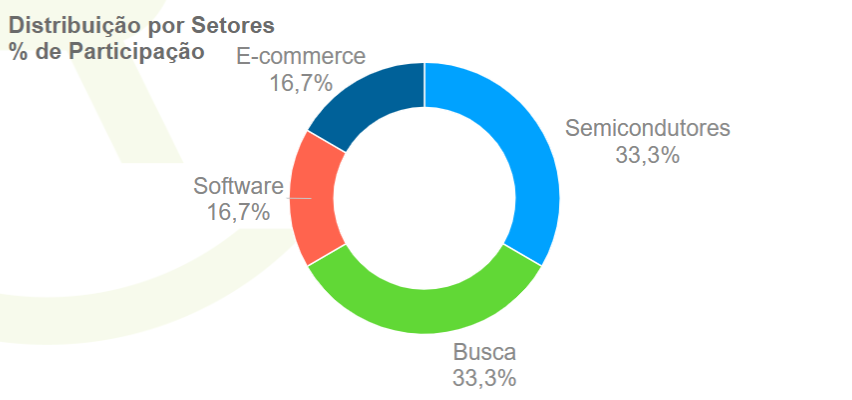

Carteira Global Tech para Maio | relatório

Para maio, realizamos três trocas no portfólio, substituindo Sea Limited, Nvidia e AMD pelos BDRs de Salesforce (SSFO34), Baidu (BIDU34) e TSMC (TSMC34).

As mudanças visam aumentar exposição à China por acreditarmos que a intervenção regulatória chegou ao pico. Além disso, reduzimos nossa exposição no setor de semicondutores. Anteriormente, possuíamos três empresas (ASML, AMD e Nvidia) e, agora, passamos a ter duas (TSMC e ASML).

Carteira Gráfica Mensal Agile de BDRs | relatório

Para o mês, entram os BDRs de JNJB34, PEPB34 e UNHH34. Por outro lado, saem EXXO34, NVDC34 e M1RN34.

Carteira Gráfica Mensal Agile de ETFs | relatório

Para o mês, entra o ETF GOLD11 em substituição do HASH11.

Carteira Mensal Double View | relatório

Para maio, entram SANB11, ARZZ3, DXCO3, VIVT3 e B3SA3, no lugar de BBSE3, ABCB4, MGLU3, SBSP3 e WEGE.

Carteira Profit Gain Agile Semanal | relatório

A carteira traz quatro alterações. Entram B3SA3, EGIE3, GOLD11 e CRFB3. Em contrapartida, saem VIVT3, KLBN11, EQTL3 e UNIP6.

Carteira Semanal Long & Short | relatório

A estratégia traz duas operações de arbitragem por semana. Confira as novas indicações:

AVISO LEGAL:

ANALISTA RESPONSÁVEL , ROBERTO ATTUCH – CNPI EM 0986

Este Relatório de Análise foi elaborado e distribuído pelo Analista, signatário unicamente para uso do destinatário original, de acordo com todas as exigências previstas na Resolução CVM nº 20 de 26 de fevereiro de 2021 e tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As decisões de investimentos e estratégias financeiras devem ser realizadas pelo próprio leitor, os Analistas, ou a OHMRESEARCH não se responsabilizam por elas. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de investidores. Antes de qualquer decisão de investimentos, os investidores deverão realizar o processo de suitability no agente de distribuição de sua confiança e confirmar se os produtos apresentados são indicados para o seu perfil de investidor.

A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma totalmente independente e que a OHMRESEARCH não tem qualquer gerência sobre este conteúdo. As opiniões aqui expressas estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado. O Analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/21 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas cadastrados na OHMRESEARCH estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários e no Manual de Controles Internos para Elaboração e Publicação de Relatórios da OHMRESEARCH. De acordo com o art. 21 da Resolução CVM nº 20/21 caso o Analista esteja em situação que possa afetar a imparcialidade do relatório ou que configure ou possa configurar conflito de interesse, este fato deverá estar explicitado no campo “Conflitos de Interesse” deste relatório.

O conteúdo deste relatório é de propriedade única do Analista signatário e não pode ser copiado, reproduzido ou distribuído, no todo ou em parte, a terceiros, sem prévia e expressa autorização deste Analista. Todas as informações utilizadas neste documento foram redigidas com base em informações públicas, de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui contidas não são incertas ou equívocas no momento de sua publicação, o Analista não responde pela veracidade das informações do conteúdo.

Para maiores informações, pode-se ler a Resolução CVM nº 20/21 e o Código de Conduta da APIMEC para o Analista de Valores Mobiliários. Este relatório é destinado exclusivamente ao assinante da OHMRESEARCH que o contratou. A sua reprodução ou distribuição não autorizada, sob qualquer forma, no todo ou em parte, implicará em sanções cíveis e criminais cabíveis, incluindo a obrigação de reparação de todas as perdas e danos causados, nos termos da Lei nº 9.610/98 e de outras aplicáveis.